Trois points de données sur l'inflation suggèrent que les investisseurs pourraient obtenir jusqu'à deux autres baisses de taux de la Fed en 2019. Selon le baromètre des taux de la Fed Investing.com, les probabilités d'une baisse de 25 points de base du taux d'intérêt le 30 octobre ont grimpé en flèche et la probabilité augmente également pour une baisse supplémentaire de même ampleur en décembre.

Ces perspectives baissières sur les taux d'intérêt s'expliquent par la croissance décevante des salaires, les dernières données sur les gains horaires moyens s'étant révélées inférieures aux attentes. Entre-temps, les variations d'une année à l'autre de l'indice des prix à la production et de l'indice des prix à la consommation ont également été inférieures aux prévisions. Les chiffres plus faibles que prévus ont entraîné une baisse des rendements du Trésor depuis le début du mois d'octobre, ce qui a créé une divergence par rapport aux autres rendements obligataires mondiaux.

L'affaiblissement des données sur l'inflation donnera à la Fed les munitions dont elle a besoin pour réduire ses taux jusqu'à deux fois de plus en 2019, sans avoir à se soucier de l'économie globale.

Ralentissement de la croissance des salaires

Le salaire horaire moyen au mois de septembre s'est établi en hausse 2,9 % en données annuelles, ce qui est inférieur aux attentes d'uneprogression de 3,2 %. De plus, les résultats de septembre étaient en baisse par rapport à ceux d'août (3,2 %) et à ceux de février (3,4 %), ce qui a inversé la tendance à l'accélération de la croissance qui était en place avant cette publication.

IPP et IPC en baisse

En outre, la dernière lecture de l'indice des prix à la production a montré que les prix ont augmenté de 1,4% en septembre, ce qui est inférieur aux estimations de 1,8%. La hausse des prix a considérablement diminué depuis juillet 2018, alors qu'elle s'établissait à 3,4 %.

De plus, l'indice des prix à la consommation de septembre a augmenté de 1,7 % d'une année sur l'autre par rapport aux estimations de 1,8 %. Soulignons que la variation d'une année à l'autre de l'IPC a été de 2 % ou moins pour l'ensemble de 2019.

Les données sur l'inflation, plus faibles que prévu, ont fait grimper les probabilités d'une baisse de 25 points de base des taux d'intérêt pour octobre à environ 80 %, contre environ 40 % à la fin du mois de septembre. En outre, les probabilités que cette réduction soit suivie d'une autre baisse de 25 points de base en décembre ont également augmenté, passant d'environ 19 % à 36 % au cours de la même période. Cela signifierait que le taux effectif du fonds se situerait dans une fourchette de 1,25 % à 1,5 % après la réunion de la Réserve fédérale en décembre.

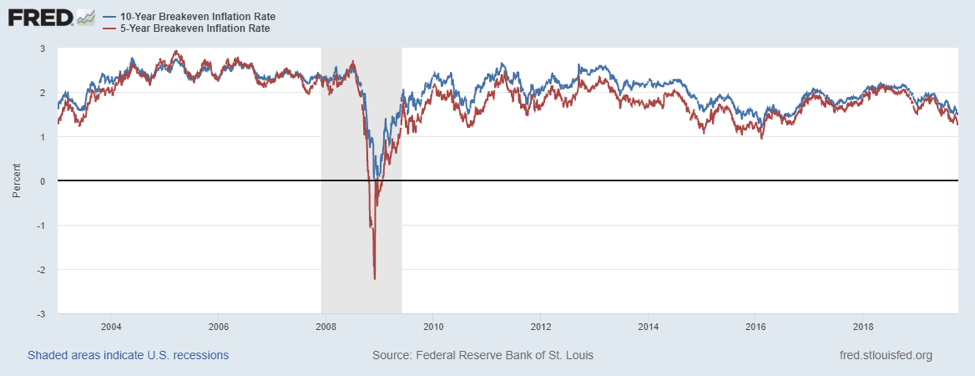

Recul des anticipations d'inflation

Mais il n'y a pas que les données économiques qui suggèrent que la Fed doit faire plus pour relever l'inflation. Les attentes en matière d'inflation sont en baisse. Aussi bien les anticipations d'inflation à 5 que 10 ans se situent près ou au bas de leur fourchette historique.

La baisse des taux au seuil de rentabilité indiquerait que les investisseurs commencent à s'attendre à ce que l'inflation diminue à l'avenir. Or, à mesure que l'on s'attend à ce que l'inflation s'affaiblisse, cela pourrait retarder ou pousser les consommateurs ou les entreprises à faire des achats en prévision d'une baisse des taux d'intérêt dans l'avenir, ou les inciter à le faire.

Des taux plus bas qui ne sont dus au marché mondial

Depuis le début d'octobre, l'écart entre les obligations américaines et allemandes à 10 ans est tombé de 2,35 % à environ 2,15 %, tandis que les écarts entre les obligations américaines et japonaises sont passés d'environ 2 % à 1,85 %. Cela indiquerait que les rendements américains chutent à un rythme plus rapide que les taux mondiaux, ce qui indique que la baisse récente des rendements américains n'est pas attribuable à une baisse des taux à l'échelle mondiale.

Un besoin de croissance

Même si beaucoup de choses peuvent changer d'ici décembre sur le front de l'inflation, il est peu probable qu'elle change radicalement par rapport aux tendances actuelles. Peut-être qu'un accord commercial entre les États-Unis et la Chine pourrait contribuer à stimuler l'économie mondiale, ou à renforcer la confiance des participants au marché que la croissance va reprendre après son récent ralentissement.

Mais pour l'instant, on s'attend à ce que la désinflation s'installe, et si c'est le cas, il est probable que la Fed procède à deux autres baisses de taux en 2019, et peut-être une de plus début de 2020.