Les retombées de la longue guerre commerciale entre les États-Unis et la Chine sur les entreprises américaines se font sentir cette semaine, alors que la saison des résultats du troisième trimestre s'intensifie à Wall Street.

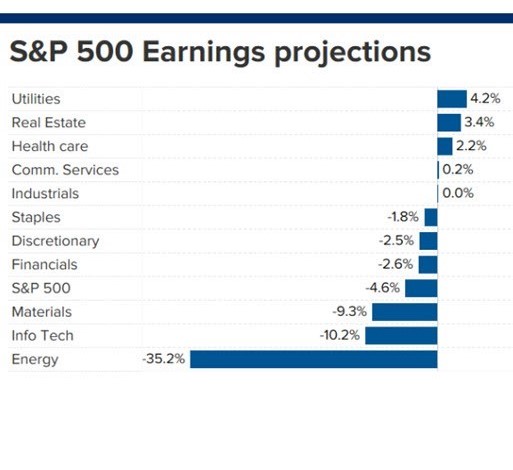

Les données FactSet montrent que les analystes s'attendent à ce que les bénéfices du S&P 500 du troisième trimestre diminuent de 4,1 % d'une année sur l'autre. Cela fait suite à une baisse de 0,4% au deuxième trimestre et de 0,3% au premier trimestre. Si cela se confirmait, cela serait la première fois en trois ans que les sociétés de l'indice de référence enregistreraient trois trimestres consécutifs de baisse des bénéfices. Par ailleurs, le recul anticipé de 4.1% au T3 serait la plus forte baisse des bénéfices enregistrée depuis le premier trimestre de 2016 où ils avaient reculé de 6,9%.

Au niveau sectoriel, on prévoit que six secteurs enregistreront une baisse de leur bénéfice en glissement annuel, en particulier les secteurs de l'énergie, des technologies de l'information et des matériaux. Seuls quatre d'entre eux devraient afficher une croissance annualisée de leurs bénéfices, les secteurs des services publics et de l'immobilier en tête.

L'industrie est le seul secteur qui devrait afficher des bénéfices stables en glissement annuel.

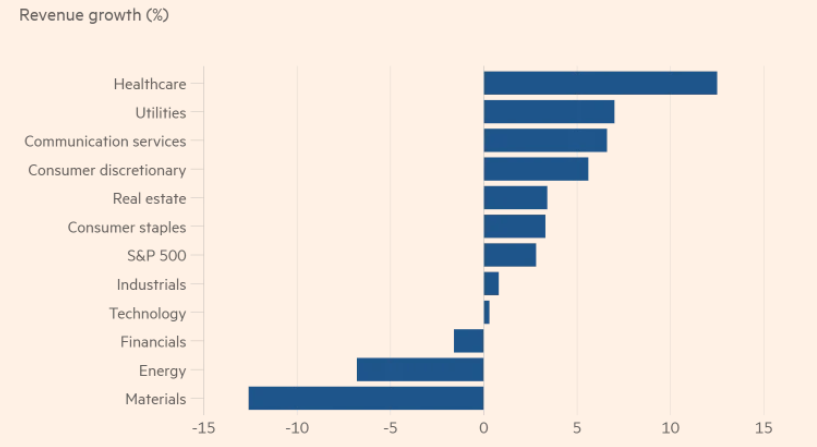

Les prévisions de croissance des revenus sont tout aussi préoccupantes. Le taux annuel estimé pour le T3 2019 n'est que de 2,7% et marquerait le plus faible taux de croissance des revenus de l'indice depuis le T3 2016. Trois secteurs sur onze devraient connaître une baisse de leurs revenus en glissement annuel, les secteurs des matériaux et de l'énergie étant de nouveau en tête. Pendant ce temps, huit secteurs devraient connaître une croissance de leurs revenus, les soins de santé et les services publics en tête.

2 Secteurs prêts à décevoir

Énergie : Impact négatif de la chute des prix du pétrole brut

La baisse des prix du pétrole brut a des répercussions sur le secteur de l'énergie, qui devrait connaître la plus forte baisse des bénéfices en glissement annuel parmi les onze secteurs existants, soit -35,2 %. Le prix moyen du pétrole pour la période de juin à septembre était de 56,44 $, en baisse de 19 % par rapport à la même période un an plus tôt.

Trois des six sous-secteurs du secteur de l'énergie devraient connaître une baisse de leur bénéfice pour le trimestre. Les actions du groupe Exploration et production pétrolières et gazières devraient connaître les pires résultats, avec un BPA qui devrait chuter de 46 %. Les secteurs Pétrole et gaz intégrés et Raffinage et commercialisation du pétrole et du gaz devraient également connaître une baisse de leurs bénéfices respectifs, à -45 % et -15 %.

Avec le pétrole brut West Texas Intermediate en baisse de 7,5 % au troisième trimestre, 25 des 28 sociétés du groupe (89 %) ont connu une baisse de leur estimation moyenne du BPA, en particulier Exxon Mobil (NYSE : NYSE:XOM) (de 1,15 $ à 0,73 $), Chevron (NYSE : NYSE:CVX) (de 2,10 $ à 1,66 $) et Occidental Petroleum (NYSE : OXY) (de 1 $ à 0,51 $).

Matériaux : Baisse des prix des matières premières

Le secteur des matériaux devrait afficher la troisième plus forte baisse des bénéfices sur l'année de tous les onze secteurs, à un niveau lamentable de -9,3 %. Le secteur devrait également subir la plus forte chute du chiffre d'affaires en glissement annuel, à -12,8 %, le recul des prix des matières premières contribuant à cette baisse.

Deux des quatre sous-secteurs du secteur devraient enregistrer des baisses de bénéfices à deux chiffres : Métaux et mines (-55%) et Conteneurs et emballages (-15%). Les sociétés attendues en tête de la baisse des résultats du secteur sont Nucor (NYSE : NUE) et Freeport-McMoran (NYSE : FCX). Pour Nucor, l'estimation moyenne du BPA du troisième trimestre de 2019 est de 0,87 $, alors que le BPA d'il y a un an était de 2,33 $. Pour Freeport-McMoRan, l'estimation moyenne du BPA du troisième trimestre de 2019 est de 0,02 $, comparativement à un BPA de 0,35 $ l'an dernier.

Attendez-vous à de solides résultats de la part de ce secteur

Services publics : Tous les sous-secteurs devraient progresser

Le secteur des services publics devrait profiter de la baisse des taux d'intérêt de la Réserve fédérale, car il devrait afficher la plus forte croissance des bénéfices en glissement annuel des onze secteurs, soit +4,2 %.

Les cinq sous-secteurs du secteur devraient tous afficher une croissance du BPA, les services publics de gaz prévoyant une croissance à deux chiffres (+20 %).

Pour citer quelques entreprises, Duke Energy (NYSE:DUK) et Nextera Energy (NYSE:NEE) sont deux noms à surveiller. Duke prévoit des revenus de 7,13 milliards de dollars, comparativement à des ventes de 6,63 milliards de dollars il y a un an, tandis que Nextera prévoit des revenus de 5,15 milliards de dollars, dépassant les 4,42 milliards de l'an dernier.

Le principal ETF du secteur, le Utilities Select Sector SPDR Fund (NYSE:XLU), a progressé de 11 % au troisième trimestre, dépassant la hausse de 8 % du S&P 500 sur la même période. XLU se négocie près de son plus haut niveau historique, le groupe ayant tendance à surperformer dans un environnement de taux d'intérêt bas en raison de son taux de dividende attrayant.