Bien qu'il soit loin d'être le seul indicateur important pour les marchés, l'écart de rendement du Trésor à 10-2 ans est très important car il prend ce qui est probablement le marché le plus important pour les signaux macroéconomiques (le marché obligataire) et nous donne un aperçu de la dynamique entre les rendements à court et à long terme. Sur le marché obligataire, la durée est très importante.

Par exemple, les obligations à long terme sont beaucoup plus vulnérables aux effets négatifs de l'inflation que les obligations à court terme. Les obligations à court terme servent également de refuge de liquidités pendant les crises déflationnistes du marché. Les obligations à long terme peuvent fonctionner assez bien en période de désinflation et rapporter de meilleurs revenus que les obligations à court terme, mais dans une crise de déflation totale, lorsque le système lui-même (et son endettement exponentiel) est remis en question, les obligations doivent être à court terme (dans mon expérience, les bons du Trésor à 1-3 ans, les bons du Trésor et les bons du Trésor du marché monétaire). En d'autres termes, une sécurité relative.

D'un point de vue américain, tant que le gouvernement dit que les choses sont sûres, elles le sont. Tant que le gouvernement est intact et qu'il fonctionne. Mais ce n'est sûr que parce que l'organe directeur d'une société qui a dépassé depuis longtemps sa durée de vie en matière de gestion monétaire saine le dit. Sinon, c'est un gouvernement qui fonctionne sous la double pression d'une dette impayable (à moins d'essayer de la gonfler) et d'une confiance en déclin - le premier signe manifeste de révolution se produisant le 6 janvier 2021.

Les bons du Trésor à court terme sont donc sûrs. Mais les bons du Trésor à court terme ne sont pas vraiment sûrs, n'est-ce pas ? Ils ne sont certainement pas or à cet égard. Contrairement aux milliers de milliards de dettes liées aux marchés obligataires et monétaires des États-Unis et de nombreux autres pays, l'or n'est pas soumis à de telles obligations, car il ne rapporte aucun revenu et n'est qu'une vieille pierre que les sociétés anciennes utilisaient comme monnaie. Sa stabilité tenait à ses quantités finies et au fait qu'il n'était la dette de personne d'autre. Aujourd'hui, elle n'est qu'une ancre dans la tempête de la finance moderne et, dans une tempête, vous souhaitez probablement que votre bateau soit bien ancré, de peur qu'il ne soit ballotté et jeté sur les rochers comme une épave.

Mais le marché obligataire est l'or absolu en tant que signal macroéconomique. Il suffit de consulter le graphique Continuum que nous avons utilisé au cours des 15 dernières années pour identifier la bonne toile de fond macroéconomique à un moment donné. Depuis les années 1980, et jusqu'en 2022, cette toile de fond a été signalée comme étant désinflationniste par la définition de la tendance douce et robotique à la baisse des rendements à long terme.

Rappelons-le,

- Bien que l'historique complet ne soit pas représenté sur ce graphique, la tendance baissière remonte aux années 1980, après le régime de panique Volcker des années 1970, lorsque l'inflation est devenue incontrôlable.

- Les rendements obligataires à la baisse (obligations à la hausse) indiquaient "non, pas de problème d'inflation ici" (la réalité aurait pu avoir une opinion différente, mais nous parlons des signaux d'un marché fortement manipulé) et cela constituait un permis implicite pour les présidents de la Fed à gros cerveaux et les politiciens à petits cerveaux de créer une politique visant à gonfler le système à tous les points de tension, sans parler de la crise.

- Pendant de nombreuses années, nous avons utilisé les moyennes mobiles aujourd'hui vertes (qui peuvent désormais être considérées comme un soutien à la nouvelle macroéconomie) comme une résistance à la modification de la macroéconomie. Ces lignes de moyenne mobile étaient auparavant rouges, tout comme les flèches. Elles constituaient l'épine dorsale de la tendance désinflationniste à long terme. En 2022, quelque chose s'est brisé et, à mon avis, il s'agissait d'un mouvement profond qu'il nous incombe d'interpréter correctement, aujourd'hui et dans les années à venir. La tendance désinflationniste de plusieurs décennies, qui a permis aux décideurs politiques de gonfler les prix, est terminée.

- À mon avis, s'ils essaient leurs vieux trucs sur les baisses des rendements obligataires (par exemple, la forte baisse que nous avons observée au cours des derniers mois ou même jusqu'aux moyennes mobiles), l'efficacité ne sera pas celle des coups de pied magiques et héroïques du passé.

- L'implication de la rébellion du marché obligataire de 2022 est "Assez !". À mon avis, un point de saturation a été atteint et le marché obligataire ne pouvait plus absorber les chicaneries (c'est-à-dire la création de bulles inflationnistes par les politiques).

- Le signal inflationniste du Continuum brisé ne signifie toutefois pas qu'il y a de l'inflation à perte de vue. Cela peut signifier que de nouveaux épisodes déflationnistes accompagnés d'une réponse politique dovish ne fonctionneront plus aussi efficacement qu'au cours des décennies précédentes. Une fois de plus, le marché obligataire affirme que le système est devenu étouffé par l'inflation fabriquée à partir de la dette.

- Au mieux, les nouvelles phases inflationnistes peuvent être plus corrosives pour certains aspects de l'économie et/ou bénéficier à un ensemble différent d'actifs, comme les métaux précieux et les matières premières essentielles au progrès social (pensons à Uranium, Cuivre, aux terres rares, au lithium, etc.) Il y a toujours un besoin de nourriture et d'œufs. Ah, oui, c'est vrai.

- Maintenant que les rendements à long terme ont montré leurs limites, je ne parierais plus sur l'immobilier comme bon investissement à long terme. L'immobilier a été excellent pendant la phase intacte du Continuum. À l'avenir ? Il pourrait y avoir de rapides bouffées d'optimisme sur les baisses de rendement, mais si la nouvelle macro se maintient, il est possible que nous ne voyions plus de taux inférieurs à 3 % pendant une partie de notre vie. Cela pourrait nuire à l'immobilier au fil du temps.

- Cependant, une nouvelle macroéconomie peut étendre son filet aux marchés émergents et frontaliers, dont beaucoup sont riches en ressources naturelles, y compris en métaux précieux et en matières premières. En substance, nous pourrions également spéculer sur la possibilité que le monde (toute bulle) n'est pas en train de se terminer, mais plutôt de se déplacer... du complexe occidental sur-financiarisé qui a bénéficié d'une gestion monétaire à distance (manipulation du marché obligataire), vers les marchés qui sont restés à la traîne pendant l'ère de la financiarisation. Nous examinerons quelques graphiques des marchés émergents, de l'Asie et des pays frontaliers dans le rapport ci-dessous.

Je me rends compte que ce qui précède me fait ressembler aux promoteurs des BRICS et aux dé-Dollarisateurs que je critique parfois. Mais la critique ne porte que sur la nature "permanente" de ces points de vue. Il y a une chose que l'on appelle le timing et une autre que l'on appelle l'activation. D'un point de vue global, mesuré sur plusieurs années, l'évolution de la macroéconomie peut se dérouler conformément à ce qui précède et être activée.

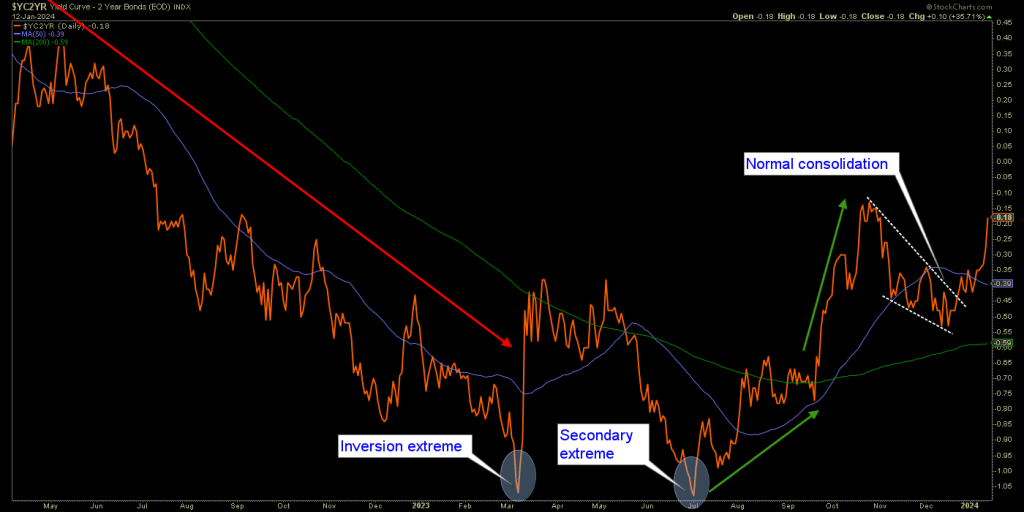

Ici, la courbe des rendements (10 ans - 2 ans) se comporte comme prévu et se détache de la dernière consolidation qui a donné à Boucles d'Or un nouveau rebond à la fin de la stupide saison des pères Noël en décembre. La courbe de rendement qui s'accentue peut être soumise à la pression de la déflation ou de l'inflation ou, au cours d'une période d'accentuation prolongée, des deux à des moments différents. Ce qu'elle fera, c'est signaler à Dorothy que "nous ne sommes plus au Kansas" et probablement faire souffrir les troupeaux de suiveurs de tendance qui ont été récemment conditionnés par l'aplatissement précédent jusqu'à l'inversion. Cette douleur pourrait être déflationniste ou inflationniste. C'est l'accentuation qui tend à blesser Boucle d'or, d'une manière ou d'une autre.

D'une manière générale, il faut se rappeler qu'un aplatissement de la courbe correspond à un boom économique et qu'une accentuation de la courbe correspond à un effondrement. L'aplatissement de la courbe signifiait que les décideurs politiques contrôlaient parfaitement la situation et que l'inflation était un problème de moins en moins important, car les obligations à court terme n'étaient pas bien cotées par rapport aux obligations à long terme. Une accentuation de la courbe implique que les obligations à court terme sont désormais privilégiées. Les obligations à court terme sont un refuge de liquidités, les obligations à long terme représentent un risque.

Quant à l'accentuation, elle se dirige vers une désinversion. N'oublions pas que les médias et les économistes traditionnels ont vanté les dangers d'une courbe de rendement inversée pour l'économie. Maintenant que la courbe a commencé à se pentifier, cela ne pourrait-il pas faire partie du soulagement ressenti par les "happy days are here again" d'aujourd'hui ? Depuis le début, nous avons remarqué que ce n'est pas l'inversion qui fait souffrir. C'est la pente qui suit l'inversion. Mais pourquoi laisser la réalité entraver les bonnes histoires des médias ?

Le signal donné par la courbe de rendement est que, qu'elle s'en tienne à la vision déflationniste qui a été notre principale vision pour 2024 ou qu'elle prenne une saveur inflationniste provisoire (cf. l'article public de jeudi), Boucles d'or est destinée à être dévorée par trois ours en colère. Boucles d'or meurt lorsque l'agréable désinflation se transforme en déflation et elle expire également lorsqu'elle se transforme en inflation.

Conclusion

Des changements sont à portée de main pour 2024. Ce n'est pas moi qui le dis. C'est le marché obligataire qui le dit. Nous avons prévu que ces changements seraient une désinflation en prévision d'une déflation imminente. Mais la baisse des rendements depuis l'"appel" d'octobre ci-dessous :-) a été significative. Pour des raisons illustrées dans l'article en lien ci-dessus, nous pouvons également être conscients de quelque chose d'inattendu par une majorité (contrairement à ce qui s'est passé il y a un an), comme un échange intérimaire sur l'inflation.

Les deux options pour 2024 (et au-delà), basées sur la nouvelle pente de la courbe de rendement et d'autres signaux, sont les suivantes :

- Une inflation provisoire dès maintenant, un épisode déflationniste, puis, dans les années à venir, une inflation plus importante, plus grave et plus globale à une époque de guerre, de troubles, de discorde sociale et de déplacement des systèmes monétaires de l'Ouest monétisé vers l'Est riche en matières premières et en ressources et vers les pays émergents et les pays en voie de développement. C'est le début du culte de la "dédollarisation", je suppose.

- La désinflation se transformera en déflation le plus tôt possible (notre plan initial), suivie d'une inflation massive qui, une fois encore, ne profitera pas à ces régions (par exemple, les marchés boursiers occidentaux) autant qu'elle l'a fait précédemment. Les matières premières, les ressources, les métaux précieux et les marchés émergents et mondiaux pourraient connaître une nouvelle ère de surperformance.

NFTRH 792 est ensuite passé à sa couverture habituelle des marchés boursiers américains et mondiaux, des métaux précieux, des matières premières, des devises et des discussions sur les portefeuilles.