WeWork, la licorne de haut niveau dont la dernière évaluation privée s'élevait à 47 milliards de dollars, entre enfin dans le public via une introduction en bourse de sa société mère, The We Company. Il est prévu que la négociation boursière commence en septembre.

WeWork loue et rénove des bureaux dans 111 villes du monde entier, conformément au document S-1 déposé à la mi-août. Ses 528 emplacements sont loués pour des périodes déterminées.

La mission de la société n'inspire pas confiance: créer des espaces de travail collaboratifs qui favorisent et développent la communauté. Cela se synchronise avec les opérations de la société qui, sur la base du dépôt S-1, devraient soulever une série de signaux d’alerte pour tout investisseur potentiel. Les problèmes abondent, notamment une narration glissante basée sur une comptabilité créative; manque d'évolutivité; un fondateur ayant un pouvoir de contrôle avec des conflits d'intérêts potentiels; obligations de crédit et de leasing considérables, pas de chemin menant à la rentabilité, et une évaluation absurde.

1. Narrative glissante et comptabilité créative

Bien que The We Company souhaite être perçue comme une société de haute technologie, il ne s’agit en réalité que d’une société immobilière. Le S-1 désigne souvent The We Company comme une entreprise d'«Espace en tant que service», cooptant ainsi l’acronyme «Saas» en anglais, qui signifie en réalité «Logiciel en tant que service». Pourtant, bien que Saas apparaisse 40 fois dans le S-1, le terme plus exact de «bail» apparaît 939 fois.

La société mère exploite actuellement deux autres entreprises. Elle loue des appartements sous le nom de WeLive et gère une école primaire à New York appelée WeGrow. Étant donné que The We Company ne communique pas de chiffre d’affaires par secteur, il est impossible de savoir comment se portent les différentes activités.

2. Manque d'évolutivité

Pour la plupart des entreprises, la thèse principale de l'investissement est que la société est en croissance, même si elle perd maintenant de l'argent. Néanmoins, les économies d’échelle lui permettront d’utiliser le capital plus efficacement à l’avenir, ce qui lui permettra de générer des bénéfices à un moment donné. Les données financières de The We Company n'appuient pas cet argument.

En juin 2017, WeWork a généré des revenus de 197 millions de dollars, des charges d'exploitation de 185 millions de dollars (location, maintenance) et des amortissements et dépréciations (A&D) de 38 millions de dollars. Avec des revenus de 197 millions de dollars sur des dépenses d’exploitation d’emplacement de 223 millions de dollars, la société affichait une marge négative de 13%.

En juin de cette année, elle a généré des revenus de 720 millions de dollars, soit 3,6 fois le montant de 2017, ce qui indique une forte croissance des revenus. Toutefois, les charges d’exploitation des sites se sont chiffrées à 695 millions de dollars et celles de A&D à 131 millions de dollars, pour un total de 826 millions de dollars, laissant à la société une marge négative de 14,7%, alors que son activité est 3,6 fois supérieure.

Et cela ne prend en compte que les dépenses d’exploitation directement liées à la location de bureaux. Les coûts supplémentaires, tels que la rénovation, la commercialisation et le développement des entreprises, peuvent au moins être rationalisés en tant qu’investissement dans l’entreprise. Ceux-ci ont totalisé 1,3 milliard de dollars pour le premier semestre de 2019.

De plus, The We Company n’a constaté aucun avantage à la croissance de son activité immobilière, et il n’y a aucun signe qu’elle le fera jamais. Dans la mesure où elle ne loue que des propriétés, elle ne possède aucun actif immobilier, mais simplement ce que l'on appelle des "actifs liés au droit d'utilisation" - une manière créative d'indiquer que ces contrats ne sont pas réellement des avoirs concrets.

3. Obligations de location coûteuses

Dans le S-1, The We Company affirme que l’un de ses principaux avantages est la flexibilité et la mobilité globale qu’elle offre aux locataires. Cependant, la seule façon de le faire est de contracter elle-même des obligations au titre de contrats de location à long terme, dans l’espoir qu’elle finisse par transférer la charge des risques aux locataires ou aux actionnaires.

The We Company conclut des contrats de location d'une durée initiale moyenne de 15 ans. À ce jour, elle a déjà accumulé un montant incroyable de 47,2 milliards de dollars d’obligations en matière de loyers. Avec des revenus attendus d'environ 3,5 milliards de dollars pour 2019, les obligations de location futures représentent environ 13,5 fois les revenus de cette année.

4. Problèmes structurels

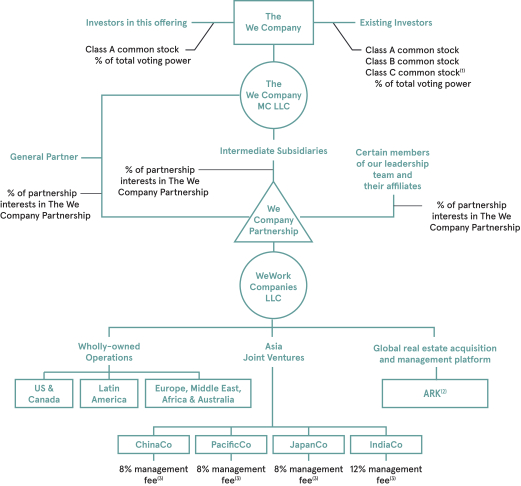

Sa structure en up-C soulève un autre drapeau rouge important. En fonctionnant comme une nouvelle société de portefeuille détenant une participation dans les activités sous-jacentes mais pas dans l’entreprise générant des revenus elle-même, la société de portefeuille n’est pas imposée, ce qui procure des avantages importants aux dirigeants initiés tout en transférant diverses obligations fiscales aux investisseurs.

L’introduction en bourse de WeWork est également une offre multi-classes, avec un vote par action sur les actions de classe A et 20 voix par action sur les actions de classe B et C. Le fondateur et PDG, Adam Neumann, a ainsi un contrôle total sur la gouvernance d’entreprise, y compris le conseil d’administration de la société, ses acquisitions, etc.

Divers conflits d’intérêts sont également révélés: WeWork loue des bâtiments en partie détenus par Neumann; Lorsque l'entreprise a été rebaptisée The We Company, la marque «We» a été achetée pour 5,9 millions de dollars - auprès d'une société de portefeuille dans laquelle Neumann détient une participation. Enfin, il a été rapporté que Neumann avait encaissé plus de 700 millions de dollars d'actions et de dettes avant le prochain PAPE.

5. Évaluation troublante

Lors de sa dernière levée de fonds en janvier, l'évaluation de The We Company s'élevait à 47 milliards de dollars. Avec des revenus de 3,5 milliards de dollars pour l’année 2019, la valeur de la société serait ainsi multipliée par 15. Comparez cela à Uber Technologies (NYSE: UBER), autrefois un groupe privé et axé sur la croissance, qui devrait rapporter 14 milliards de dollars de revenus cette année. Sa capitalisation boursière est de 60 milliards de dollars, soit 4,2 fois son chiffre d'affaires.

Conclusion

Le dépôt S-1 de The We Company indique que la société n’entend pas obtenir un résultat positif selon les PCGR dans un avenir prévisible, ce qui signifie qu’elle aura besoin d’un financement par emprunt pour rester en activité. Avec un modèle non éprouvé et un chemin menant à la rentabilité non clair, ce jeu à haut risque produira au mieux des récompenses douteuses.