Investing.com - Goldman Sachs (NYSE:GS) a toujours occupé les premières places dans les tableaux de classement des banques d'investissement et a considérablement augmenté la part de portefeuille de ses principaux clients négociants, grâce à son excellente culture et à sa capacité à attirer les meilleurs talents par le biais d'un système de rémunération axé sur les performances, selon les analystes de DBS.

Ils estiment que l'activité de Goldman Sachs pourrait continuer à changer. "À l'avenir, la société réduira son bilan d'investissement principal tout en (1) se recentrant sur ses activités principales de banque et de marché, (2) en augmentant ses honoraires de gestion d'actifs et de patrimoine, et (3) en développant ses activités de solutions de jeunes plateformes dans le but d'atteindre la rentabilité."

Selon DBS, la normalisation des activités de marché et l'exécution disciplinée de la stratégie devraient stimuler le rendement des capitaux propres. "Nous pensons que la société est en bonne voie pour atteindre son objectif de rendement des capitaux propres à moyen terme, à savoir une dizaine d'années, car (1) les activités de négociation se normalisent progressivement à partir du niveau le plus bas de la décennie, (2) la poursuite de la sortie des investissements principaux libère l'utilisation du capital et (3) l'accent mis sur les activités de plateforme après plusieurs cessions accélère le chemin vers la rentabilité."

Pour les analystes de DBS, le rendement des capitaux propres de Goldman Sachs, tant historique que projeté, est supérieur à la moyenne de leur groupe de référence mondial.

DBS estime que Goldman Sachs s'est également montrée généreuse dans le retour du capital aux actionnaires, à la fois par le biais de dividendes et de rachats d'actions. Son ratio de distribution modifié a été en moyenne supérieur à 40 % au cours des cinq dernières années.

Les analystes de la banque estiment que les ratios de capital sains et ses projets de réduction de son bilan d'investissement principal laissent une marge de manœuvre pour maintenir un rendement élevé pour les actionnaires, malgré le resserrement potentiel des exigences en matière de capital à l'issue de Bâle III.

Dans ce sens, DBS garde une notation d'achat pour Goldman Sachs avec un cours cible de 470 dollars.

Cependant, le ralentissement économique mondial, les taux d'intérêt élevés prolongés, la contraction notable de la liquidité du marché et une correction substantielle de l'évaluation des actifs mondiaux constituent une source de risques pour la banque.

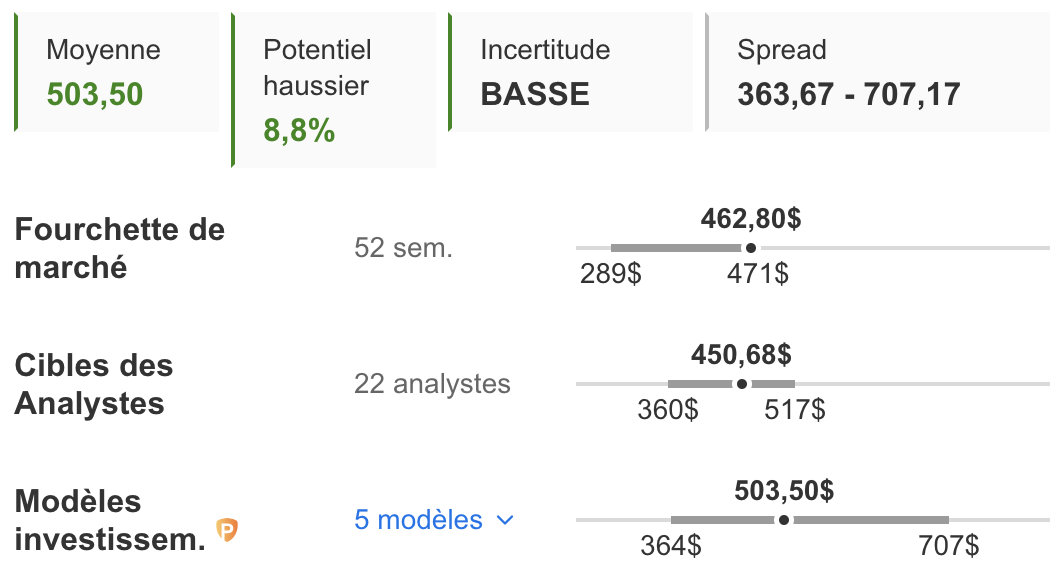

Selon les modèles d'InvestingPro, l'action pourrait grimper de près de 9% pour atteindre une juste valeur de 503 dollars. Les analystes attendent des valeurs allant de 360 à 517 dollars.

Ne soyez plus seul face au marché et rejoignez les milliers d'utilisateurs d'InvestingPro pour enfin prendre les bonnes décisions en Bourse et faire décoller votre portefeuille, quel que soit votre profil ou vos attentes.