- La courbe des taux du Trésor reste inversée mais s'est considérablement accentuée depuis son plus bas niveau d'août

- Les financières, qui sont souvent un baromètre pour le marché boursier, ont commencé à surperformer dans un contexte de hausse des taux d'intérêt

- Des tendances saisonnières positives, une valorisation bon marché et une action haussière des prix des banques régionales devraient inciter les investisseurs à s'intéresser au secteur

Le Financial Select Sector SPDR Fund (NYSE:XLF) s'est récemment retourné à la hausse par rapport au marché large, dans ce qui pourrait être un signe positif non seulement pour le secteur battu en brèche mais aussi pour le S&P 500. Il faut savoir que le secteur se porte souvent bien lorsque la courbe des taux s'accentue. Une courbe des taux du Trésor plus pentue est une caractéristique des premiers instants d'une reprise du marché.

La courbe des rendements se pentifie

Le célèbre spread 2-10s ans, l'écart de rendement entre le taux américain à 10 ans et le taux d'intérêt américain à 2 ans, s'est effondré à près de -0,6 % au début du mois d'août, mais il est remonté depuis à près de moins 20 pb. La hausse des taux d'intérêt à moyen terme, alors que le marché est aux prises avec une Fed qui vise à maintenir sa politique de taux plus élevée pendant plus longtemps, a contribué à accentuer le 2s10s.

Le spread 2-10 ans plus haut, reste inversé

Source : TradingView

Vous remarquerez dans le graphique relatif XLF vs SPY ci-dessous que le secteur financier a rebondi face au S&P 500 depuis que la courbe des taux a commencé à se redresser en août. D'un point de vue fondamental, les investisseurs doivent savoir que la rentabilité des banques est davantage liée à la différence de taux entre les rendements à 3 mois et à 10 ans qu'aux 2s10. Malgré tout, la corrélation est difficile à ignorer ici.

Les techniciens aiment voir ce genre de force relative dans les financières alors que nous nous dirigeons vers ce qui est souvent une période turbulente pour les actions - la seconde moitié de septembre. Les conditions générales deviennent souvent haussières à partir de début octobre des années d'élections de mi-mandat, et c'est généralement à ce moment-là que les financières prospèrent aussi.

Financières Vs. S&P 500 : Force relative depuis début août

Source : Stockcharts.com

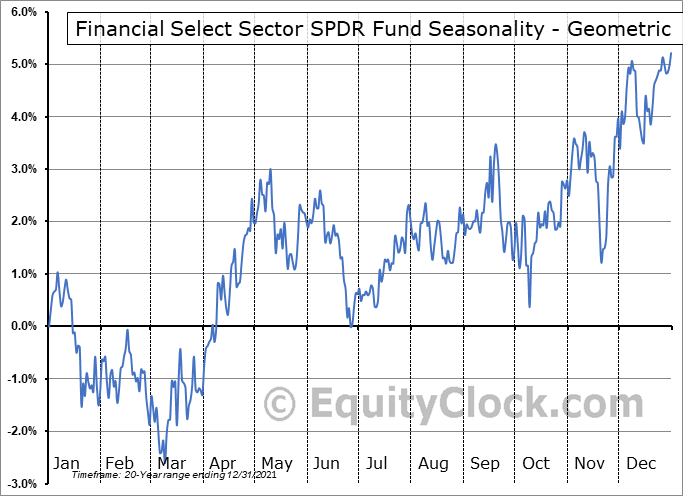

Perspective saisonnière : Les financières ont tendance à bien se comporter à partir d'octobre

Source : Equity Clock

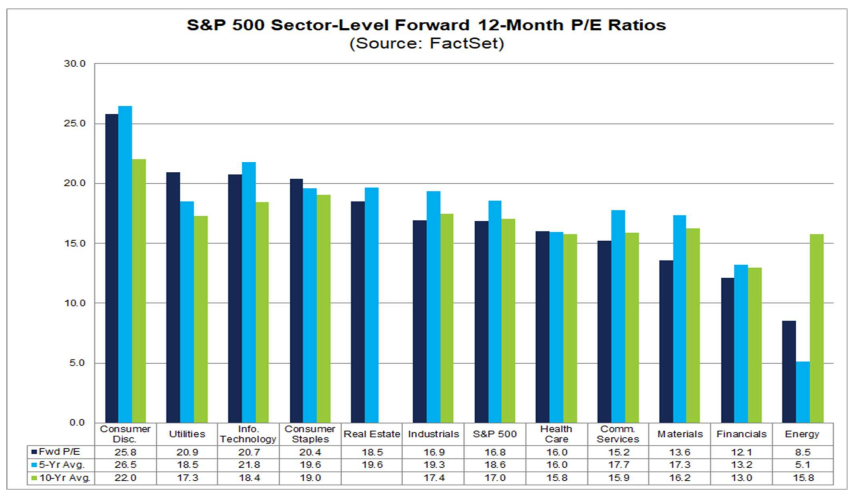

Sur le plan de la valorisation, le secteur financier négocie un ratio cours/bénéfices à terme très faible. Selon John Butters de FactSet, le quatrième plus grand secteur du S&P 500 se négocie à seulement 12,1 fois les bénéfices à terme sur 12 mois. Ce multiple inférieur au marché le place en deuxième position, derrière l'énergie, pour la place la moins chère.

Ratios P/E opérationnels prévisionnels des secteurs de S&P 500 : La finance bon marché ?

Source : FactSet

J'aime zoomer sur l'un des segments les plus volatils du groupe, également considéré comme un indicateur de la macroéconomie : les banques régionales. Le SPDR S&P Regional Banking ETF (NYSE:KRE) a cassé sa tendance baissière fin juillet, puis s'est arrêté sur sa moyenne mobile à 200 jours en août. Aujourd'hui, l'ETF a récupéré une grande partie de ses pertes d'août-septembre. Les traders devraient surveiller la moyenne mobile de 200 jours et le sommet du mois d'août si les prix continuent de se renforcer. KRE doit également tenir son plus bas de début septembre.

Les actions des banques régionales risquées tournent à la hausse, regardent à nouveau la moyenne mobile clé à 200 jours

Source : Stockcharts.com

Conclusion

Pour résumer, les données techniques et fondamentales pourraient bien s'aligner pour le secteur financier. Des titres positifs pourraient également apparaître si la courbe des taux continue à se pentifier et à s'inverser. Les investisseurs devraient envisager de prendre de l'avance sur cette possibilité en plongeant leurs orteils dans des noms sensibles à la courbe des taux, comme les money-center et les banques régionales.

Disclaimer : Mike Zaccardi ne possède aucune des positions mentionnées dans cet article.