Faut-il acheter les actions Rheinmetall en Bourse après ses résultats T3 ?

Cet article a été rédigé exclusivement pour Investing.com.

Depuis la mi-novembre, les actions ont été très volatiles, avec de nombreuses variations de prix sauvages. {Des effondrements brutaux suivis de reprises soudaines et spectaculaires. Le marché des actions semble être au milieu d'un changement de tendance massif, avec un sentiment très différent de la hausse persistante que nous avons appris à connaître au cours des 20 derniers mois.

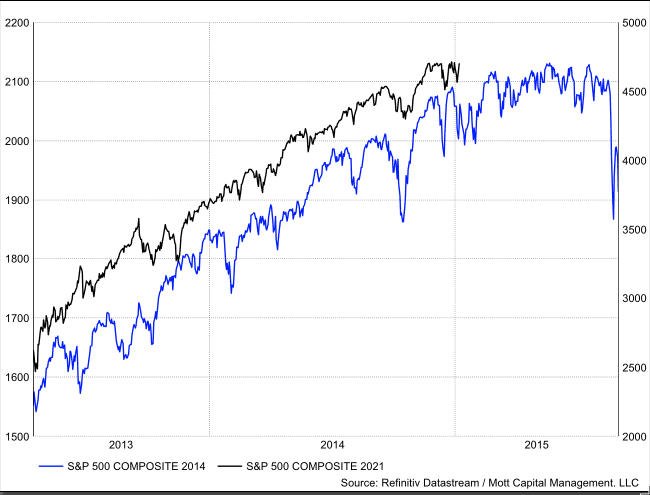

La fin de l'année 2014 et l'année 2015 ont également été marquées par des fluctuations de prix aussi brutales, mais qui n'ont pas abouti. Cette période et la présente ont beaucoup en commun, avec la fin du Quantitative Easing de la Fed. Alors que la Fed n'a pas encore terminé le QE en 2021, elle devrait le faire très tôt en 2022. La seule différence est que le QE est beaucoup plus important cette fois-ci et qu'il sera dénoué beaucoup plus rapidement.

Une grande transition

Ce changement radical entraînera probablement des fluctuations de prix beaucoup plus importantes, car le marché s'éloigne des conditions financières faciles, des quantités massives de liquidités et de l'accès facile aux marges. Il sera remplacé par un marché avec moins de liquidités et des conditions financières plus strictes. C'est ce qui s'est passé à la fin du dernier cycle d'assouplissement quantitatif, et il est probable que cela se répète sous une certaine forme cette fois-ci.

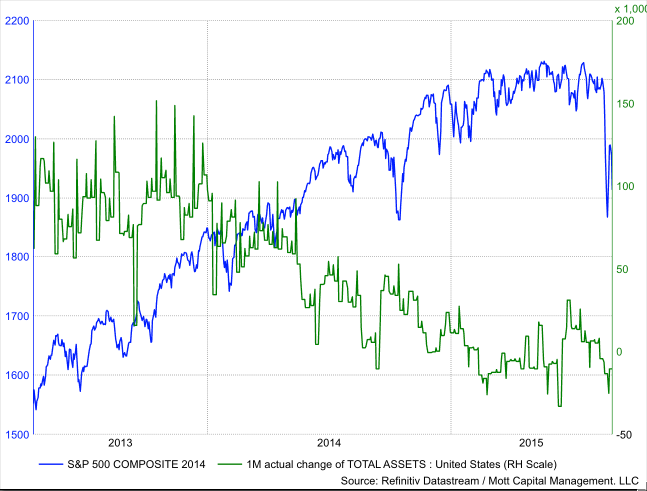

Le S&P 500 d'aujourd'hui et de 2013 à 2015 a connu une hausse relativement facile avec très peu de volatilité, jusqu'à l'automne 2014. C'est à ce moment-là que le S&P a connu son premier épisode significatif de volatilité, avant la fin de l'assouplissement quantitatif fin octobre 2014.

Publicité tierce. Il ne s'agit pas d'une offre ou recommandation d'Investing.com. Lisez l'avertissement ici ou supprimez les pubs.

S'attendre à d'autres variations de prix sauvages

Finalement, cela a conduit à un marché boursier non seulement volatil avec d'énormes variations de prix, mais aussi à un marché qui a évolué latéralement pendant très longtemps. Cette fois-ci, il semble que le marché commence à voir cette même phase de transition se développer et à suivre un chemin similaire, en termes de volatilité croissante qui accompagne la fin de l'assouplissement quantitatif. La seule différence cette fois-ci est que l'assouplissement quantitatif prendra fin beaucoup plus rapidement. En décembre 2013, la Fed a annoncé qu'elle réduirait son programme d'assouplissement quantitatif, qui a pris fin en octobre 2014. Ce cycle d'assouplissement quantitatif sera réduit de moitié.

Cela signifie probablement que nous pouvons nous attendre à voir beaucoup de volatilité sur le marché alors qu'il expérimente ce changement de politique monétaire de la Fed, similaire à ce qui a été vu lors de la transition en 2015. Cela signifie qu'il est peu probable que le S&P 500 connaisse des niveaux beaucoup plus élevés et qu'il connaîtra également davantage de périodes de turbulence avec de grosses baisses suivies de reprises très brusques. À chaque fois, les haussiers et les baissiers auront le sentiment d'avoir pris le dessus, ce qui entraînera une grande frustration.

Alors que la Fed continue de dénouer l'assouplissement quantitatif et accélère son retrait, il est fort probable que la toile de fond des actions devienne moins lisse et plus volatile, car les conditions faciles que l'assouplissement quantitatif contribue à créer prennent fin. Si les choses se passent comme la dernière fois, la volatilité restera probablement très élevée, ce qui conduira à un marché qui ne va nulle part et qui finira par baisser.

Publicité tierce. Il ne s'agit pas d'une offre ou recommandation d'Investing.com. Lisez l'avertissement ici ou supprimez les pubs.

Quelles actions devriez-vous envisager pour votre prochaine transaction ?

Les investisseurs qui réussissent savent qu'il faut examiner plusieurs angles avant d'agir. Les trois puissantes fonctionnalités d'InvestingPro fonctionnent ensemble pour vous donner cet avantage :

ProPicks IA propose plus de 80 stratégies de sélection d'actions, dont Titans de la Tech, qui a doublé la performance du S&P 500 en seulement 18 mois !

La Juste Valeur combine 17 modèles d'évaluation éprouvés pour vous aider à repérer les actions surévaluées et les pépites sous-évaluées.

Et WarrenAI fournit des informations instantanées sur n'importe quelle action. Posez des questions et obtenez des réponses vérifiées, étayées par des données en temps réel (contrairement à ChatGPT).

Nos abonnés utilisent ces trois outils pour identifier les actions avant des gains à deux chiffres et éviter des erreurs coûteuses.

Mais avec 55% de réduction pendant notre promo early bird du Black Friday, même si vous n'utilisez qu'une seule de ces fonctionnalités, le prix est largement rentabilisé.