Cet article a été rédigé en exclusivité pour Investing.com

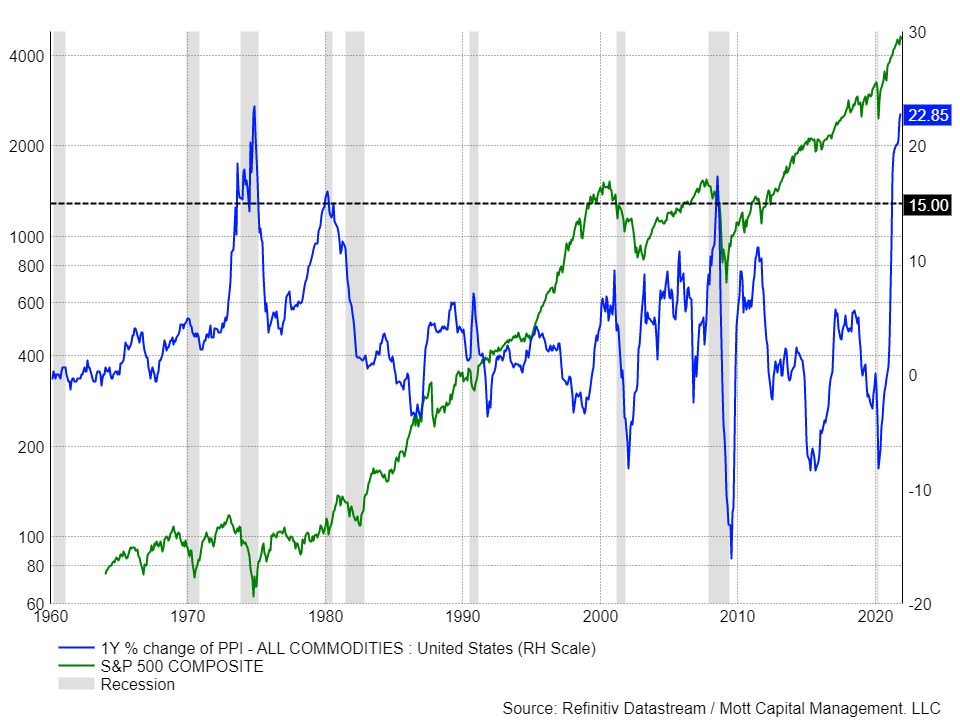

Si la dernière lecture de l'indice des prix à la production par produit est un bon prédicteur de l'avenir, alors une récession pourrait se produire pour l'économie américaine, et très bientôt. L'indice a montré que les prix aux États-Unis ont augmenté de 22,8 % d'une année sur l'autre en novembre, sa lecture la plus élevée depuis novembre 1974 où elle a atteint 23,4 %.

Depuis 1960, cet indice n'a dépassé 15 % qu'à trois autres occasions, en 1973-74, 1980-82 et 2007-08. À chacune de ces occasions, il y a eu une récession aux États-Unis et des baisses massives des cours boursiers. Par exemple, le S&P 500 a atteint un sommet en janvier 1973 et n'a touché le fond qu'en octobre 1974, chutant de près de 48 %.

En 1980, l'inflation s'est à nouveau emparée de l'économie, l'IPP atteignant un pic de 16 % en février. Les actions n'ont pas atteint leur sommet avant novembre et n'ont pas touché le fond avant août 1982, avec une chute de près de 25 %. Cette période a connu deux récessions, l'une en 1980 et l'autre en 1981 et 1982.

L'inflation a commencé à monter en flèche en 2007 et a atteint un pic de 17,4 % sur un an en juillet 2008. Ce pic d'inflation a entraîné la crise financière, l'indice S&P 500 ayant atteint un sommet en octobre 2007 et un creux en mars 2009, avec une chute d'environ 56 %.

S'il est impossible d'imaginer qu'une récession est imminente, comme le prédit actuellement l'IPP, le marché obligataire peut également en suggérer l'arrivée. Il suffit de regarder la courbe de rendement des obligations, qui montre que la pente de la courbe s'est aplatie au cours des derniers mois, la partie courte de la courbe augmentant et la partie longue diminuant.

Depuis octobre, le spread entre le 10 ans et le 2 ans a diminué d'environ 50 à 80 points de base. L'aplatissement de la courbe de rendement est dû à la hausse du 2 ans et à la baisse du 10 ans. L'avant de la courbe évalue les hausses de taux de la Fed, tandis que l'arrière de la courbe évalue une croissance plus lente à long terme.

En outre, les points morts d'inflation attendus ont diminué ces dernières semaines. Le point mort d'inflation à 5 ans est tombé à environ 2,65 % au 15 décembre, contre environ 3,25 % à la mi-novembre. La forte baisse des anticipations d'inflation suggère que les prix élevés pourraient ralentir la croissance de l'économie américaine suffisamment pour que l'inflation se refroidisse.

Dans les deux cas, le marché obligataire ne semble pas avoir une grande confiance dans la santé future de l'économie américaine. Seul le temps nous le dira, mais il y a peut-être de l'espoir à l'horizon. Les prix de nombreuses matières premières ont fortement chuté tout au long du mois de novembre et pourraient commencer à enregistrer des chiffres négatifs en décembre. Pétrole a chuté de près de 15 % depuis son pic de la mi-novembre.

Même si les taux d'inflation commencent à baisser, il pourrait être trop tard, les dégâts étant déjà faits et les prix étant maintenant à des niveaux élevés. Espérons que l'histoire ne se répétera pas cette fois-ci et que l'indice PPI a tout faux.

Nous pouvons espérer.