Résumé :

- Les ventes et les marges de Nike sont en expansion, aidées par une transformation numérique réussie.

- Les actions ont bondi de 25% au cours des 30 derniers jours grâce à la dynamique des bénéfices.

- Il y a encore de la place à la hausse car l'environnement de consommation reste favorable.

Au cours des derniers mois, le géant des vêtements de sport Nike Inc (NYSE:NKE) a connu un rebond spectaculaire de son action. Les actions, alimentées par l'envolée des ventes, ont augmenté d'environ 25 % au cours de cette période, grâce aux signes indiquant que la société basée à Beaverton, dans l'Oregon, est en train de construire un nouveau modèle financier qui continuera à alimenter une croissance durable sur le long terme.

Derrière cette exubérance se cachent les ventes trimestrielles record de la société, qui ont dépassé les 12 milliards de dollars pour la première fois en 50 ans d'histoire. L'expansion des ventes après la crise sanitaire a donné un signal fort aux investisseurs : le fabricant des Air Force 1 ainsi que des chaussures Jordan et Converse entre dans un autre cycle d'hypercroissance, ce qui rend ses actions attrayantes.

Toutefois, après ce puissant mouvement, les investisseurs à long terme se posent deux questions logiques : Jusqu'où ira cette reprise ? Et : L'action est-elle déjà en territoire de surachat ?

Avant d'aborder ces questions, voici un examen plus approfondi des facteurs en jeu actuellement pour NKE.

La demande refoulée

Pendant la pandémie, qui a contraint les gens à rester à l'intérieur et a entraîné l'annulation d'événements sportifs, les ventes de Nike ont souffert. Elles ont chuté d'environ 40 % au cours du trimestre qui s'est terminé en mai 2020, par rapport à leur niveau d'avant la pandémie, qui dépassait les 10 milliards de dollars.

Mais lorsque l'économie américaine a commencé à se rouvrir au printemps, les ventes ont rapidement repris, alimentées par la demande refoulée et le pouvoir d'achat massif que les consommateurs ont acquis en réduisant leurs dépenses et leurs économies pendant la pandémie.

Les ventes mondiales ont presque doublé au cours de la période qui s'est terminée le 31 mai, grâce à une augmentation de plus de 70 % des expéditions directes aux consommateurs. Nike s'est également mieux comporté en Chine que ne le craignaient certains investisseurs, alors que le pays appelait au boycott des marques mondiales pour leurs commentaires sur les violations présumées des droits de l'homme au Xinjiang.

Les ventes dans la région de la Grande Chine ont augmenté de 17 % pour atteindre 1,9 milliard de dollars au cours du dernier trimestre. L'entreprise prévoit une faible croissance à deux chiffres de ses ventes pour l'année en cours, qui se terminera en mai prochain. Les dirigeants s'attendent à ce que la croissance soit plus rapide au premier semestre, en raison du regain d'intérêt des consommateurs.

Selon le PDG John Donahoe :

"Les excellents résultats de Nike ce trimestre et pour l'ensemble de l'exercice financier démontrent l'avantage concurrentiel unique de Nike et son lien profond avec les consommateurs du monde entier."

Transformation numérique profite à l'Action Nike

Au-delà de la nature à court terme de la relance de l'activité dans l'environnement post-pandémie, d'autres catalyseurs renforcent le sentiment haussier sur la croissance future de Nike. La crise sanitaire mondiale a accéléré le passage de Nike à la vente en ligne, créant ainsi une activité de vente directe au consommateur qui n'est pas seulement efficace, mais qui est aussi responsable de l'amélioration de ses marges.

Depuis plusieurs trimestres, les ventes en ligne de Nike ont bondi de plus de 80 % et ont dépassé l'objectif de l'entreprise, qui souhaitait que les recettes de ce segment représentent 30 % du total des ventes. Mais cette manne n'est pas le fruit du hasard. Juste avant que la pandémie ne frappe, Nike a confié les rênes à M. Donahoe, qui était auparavant le principal dirigeant d'eBay Inc (NASDAQ:EBAY).

M. Donahoe, qui a pris les rênes de l'entreprise le 13 janvier 2020, s'est rapidement appuyé sur la dynamique en ligne de Nike en créant son propre site web et ses propres magasins. Il a réduit le nombre de points de vente en gros qui pouvaient vendre les produits de l'entreprise, suite à sa sortie de la plateforme d'Amazon.com Inc (NASDAQ:AMZN) en 2019. En outre, Nike a investi massivement pour améliorer l'expérience numérique des clients en améliorant ses apps et ses séances d'entraînement guidées.

Au cours des premiers mois de la pandémie, Nike a fermé des magasins mais a continué à payer ses travailleurs. Dans le même temps, elle a accéléré sa poussée numérique pour séduire les consommateurs bloqués chez eux.

La pandémie de COVID-19 a modifié le paysage de la vente au détail aux États-Unis en accélérant l'adoption du commerce électronique par les acheteurs, selon une analyse de Bloomberg, qui voit les achats en ligne s'accélérer pour représenter 35 % du total des ventes au détail d'ici 2025, contre 14 % en 2019.

Source : Bloomberg

Dans ses dernières prévisions, Nike s'attend à ce que ses ventes en ligne représentent environ 60 % de ses ventes totales en 2025, contre environ 40 % auparavant.

Les analystes restent optimistes sur l'Action Nike

En raison de ces projections et d'une amélioration considérable des marges de Nike, qui transfère ses ventes vers un modèle en ligne à faible coût, les analystes sont optimistes quant aux actions du poids lourd de la chaussure et de l'habillement sportif, même après le puissant rallye de cette année.

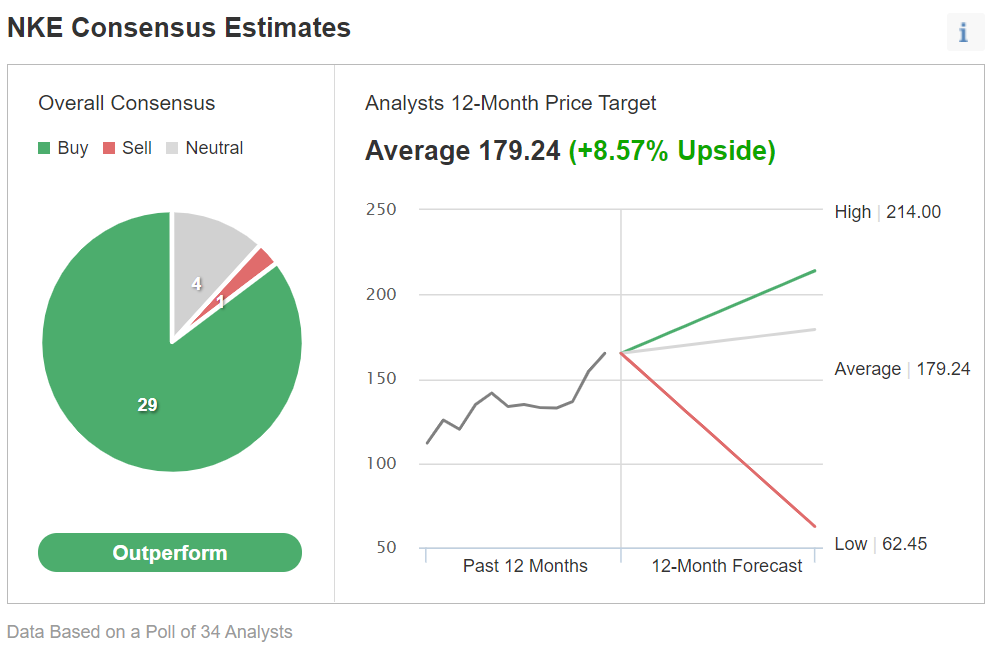

Graphique : Investing.com

Selon Investing.com, sur 34 analystes de Wall Street interrogés, 29 ont attribué la note "surperformance" à l'action, prévoyant une hausse supplémentaire de 8 % du cours par rapport à son niveau actuel au cours des 12 prochains mois. La semaine dernière, les analystes d'Oppenheimer ont relevé leur objectif de cours sur le détaillant d'équipements et de vêtements de sport de 150 à 195 dollars, et ont déclaré que le titre avait encore de la marge.

"Dans la foulée des résultats bien meilleurs que prévu du quatrième trimestre (mai) et alors que les actions ont dépassé notre objectif précédent, nous avons examiné attentivement NKE et notre position sur l'histoire. Conclusion : Nous pensons que NKE a encore de la marge. Selon nous, les investissements récents commencent à peine à porter leurs fruits et le marché sous-estime la puissance du bénéfice par action à moyen et long terme du modèle numérique de NKE."

Les dirigeants de Nike ont déclaré aux investisseurs le mois dernier qu'ils s'attendaient à ce que le chiffre d'affaires augmente de plus de 10 % et dépasse 50 milliards de dollars au cours de l'exercice fiscal qui a débuté en juin, après avoir augmenté de 19 % au cours de l'exercice fiscal qui vient de s'achever. Ils s'attendent également à ce que les marges bénéficiaires augmentent, car la société vend davantage d'articles directement aux consommateurs.

Randal Konik, analyste chez Jefferies, qui avait correctement prédit le mois dernier que l'action Nike avait plus de potentiel de hausse, a écrit dans sa note de recherche :

"Nike est l'une des meilleures marques de la planète, le consommateur mondial est très fort, la société renforce sa connexion avec son consommateur par le biais de la technologie, et le modèle de distribution de la société s'éloigne de la vente en gros."

Pour les investisseurs qui se tournent vers les signaux techniques pour prendre des décisions d'investissement à court terme, les indicateurs les plus populaires - moyennes mobiles, oscillateurs et pivots - offrent également un signal d'achat fort.

L'attrait du revenu

Avec le potentiel de gains en capital supplémentaires, Nike est également une action de base pour les investisseurs à revenu fixe à long terme. L'action verse actuellement 0,275 $ par action sur une base trimestrielle, ce qui correspond à un rendement annuel de 1 %.

Ce rendement n'est évidemment pas attrayant par rapport aux actions à rendement plus élevé du marché. Mais analyser les actions uniquement sur la base de leurs rendements n'est pas une bonne approche. Les meilleures actions de dividendes sont celles dont les paiements sont augmentés régulièrement.

Sur ce plan, Nike a fait un excellent travail. Elle a augmenté ses versements pendant 19 années consécutives, ce qui signifie que l'entreprise a la puissance financière nécessaire pour traverser avec succès les ralentissements et les récessions comme celle observée pendant la pandémie qui a forcé de nombreuses autres sociétés de consommation cyclique à suspendre leurs versements.

La croissance moyenne de son dividende au cours des cinq dernières années a été supérieure à 10 %. Avec un faible ratio de distribution d'un peu moins de 30 % et la dynamique actuelle des bénéfices, le géant de la consommation a clairement la capacité d'augmenter son dividende.

Conclusion : Faut-il acheter l'action Nike ?

Nike reste une action de grande consommation à acheter, même après sa forte hausse des deux derniers mois. Notre argumentaire haussier sur Nike est soutenu par sa transformation numérique, la demande refoulée des consommateurs et son fort potentiel de revenu pour les investisseurs à long terme.

Quelle action devriez-vous acheter lors de votre prochain investissement ?

Avec des valorisations qui montent en flèche en 2024, de nombreux investisseurs sont mal à l'aise à l'idée de placer davantage d'argent dans les actions. Vous ne savez pas où investir ? Accédez à nos portefeuilles éprouvés et découvrez des opportunités à fort potentiel.

Rien qu'en 2024, l'IA de ProPicks AI a identifié 2 actions qui ont fait un bond de plus de 150 %, 4 autres actions qui ont fait un bond de plus de 30 % et 3 autres qui ont fait un bond de plus de 25 %. Il s'agit là d'un palmarès impressionnant.

Avec des portefeuilles orientés sur les actions du Dow Jones, les actions du S&P, les actions technologiques et les actions de moyenne capitalisation, vous pouvez explorer diverses stratégies en fonction de vos objectifs et préférences.