Après des années de méfiance, Salesforce.com Inc (NYSE:CRM) regagne lentement la confiance des investisseurs. L'action se négocie actuellement près du niveau le plus élevé qu'elle a atteint il y a près d'un an, aidée par une forte demande pour ses logiciels et ses services basés sur le cloud.

Dans son rapport sur les résultats du deuxième trimestre de l'exercice 2022, publié la semaine dernière, la société technologique basée à San Francisco a dépassé les attentes des analystes, tout en fournissant des prévisions optimistes pour le reste de l'année. Au cours du trimestre, qui s'est terminé en juillet, le chiffre d'affaires a augmenté de 23 % pour atteindre 6,34 milliards de dollars, a indiqué mercredi la société dans un communiqué. La prévision moyenne des analystes était de 6,24 milliards de dollars. Le bénéfice a atteint 1,48 dollar par action, dépassant l'estimation moyenne de 92 cents.

Le chiffre d'affaires de l'année fiscale en cours atteindra 26,3 milliards de dollars, alors que les analystes prévoyaient en moyenne 26 milliards de dollars.

Le résultat du deuxième trimestre est le deuxième consécutif pour CRM. Cela montre que la stratégie de croissance de l'entreprise, axée sur les acquisitions, porte ses fruits et apaise les inquiétudes des investisseurs qui craignaient que les récentes transactions n'apportent pas le type de synergies et d'avantages concurrentiels que le fondateur et PDG Marc Benioff essaie d'obtenir.

Le mois dernier, Salesforce a finalisé l'acquisition de Slack Technologies, qu'elle a achetée pour 27,7 milliards de dollars en décembre. L'achat de Slack, dont la plateforme facilite la communication entre collègues hors site et la coordination de documents de travail, est intervenu après son acquisition de Tableau Software pour 14,7 milliards de dollars et celle de MuleSoft pour 5,8 milliards de dollars, toutes deux en 2018.

Certains analystes s'inquiètent du fait qu'après ces transactions importantes, Salesforce sera en concurrence directe avec le géant technologique Microsoft Corporation (NASDAQ:MSFT). Le mastodonte du logiciel a fait une promotion agressive de sa plateforme de collaboration sur le lieu de travail, Teams. Le logiciel de vidéoconférence et de chat de MSFT comptait 250 millions d'utilisateurs actifs quotidiens à la fin du mois de juillet, contre 145 millions en avril.

Bénéficier d'un environnement de travail entièrement numérique, où que l'on soit

Les dernières données de Salesforce montrent que Slack connaît également une croissance rapide, profitant de la tendance persistante du travail à domicile. Les ventes de Slack ont bondi de 39 % par rapport au trimestre précédent et ont atteint une croissance de 41 % d'une année sur l'autre pour les contrats clients d'une valeur supérieure à 100 000 dollars. Les ventes de Slack Connect, un service qui permet aux utilisateurs d'envoyer des messages à des utilisateurs en dehors de leur organisation immédiate, ont à peu près triplé.

"Avec la variante delta, il est devenu plus évident que cet environnement entièrement numérique, où l'on travaille partout, est quelque chose dans lequel nous allons être pour un certain temps", a déclaré Bret Taylor, président et directeur de l'exploitation de Salesforce, à Bloomberg.

"Nous n'arrêtons pas l'économie. Nous investissons ; les entreprises investissent."

Taylor a ajouté que neuf des dix plus grosses transactions de la société au cours du dernier trimestre comprenaient des produits de Tableau, et huit de MuleSoft.

Raimo Lenschow, analyste chez Barclays (LON:BARC), a relevé son objectif de cours pour les actions Salesforce à 320 $, contre 291 $, tout en confirmant sa surpondération après la publication des résultats du deuxième trimestre de Salesforce. L'action CRM a clôturé vendredi à 266,53 dollars.

"La force semble être largement répartie entre les différents clouds et zones géographiques, ce qui suggère qu'elle est durable ", a déclaré Lenschow dans une note de recherche.

La note ajoute :

"La direction commence également à tenir ses promesses en matière de levier d'exploitation avec une nouvelle hausse des prévisions de croissance de l'exploitation et des [flux de trésorerie disponibles]."

Mark Murphy, analyste chez J.P. Morgan, a maintenu sa note surpondérée sur Salesforce, tout en relevant son objectif de cours à 310 dollars contre 250 dollars.

"Salesforce.com se distingue de la plupart des autres entreprises en tant que pionnier du mouvement de l'informatique en nuage", a déclaré M. Murphy, ajoutant que la société est une "success story multiproduits", avec une échelle et une trajectoire substantielles.

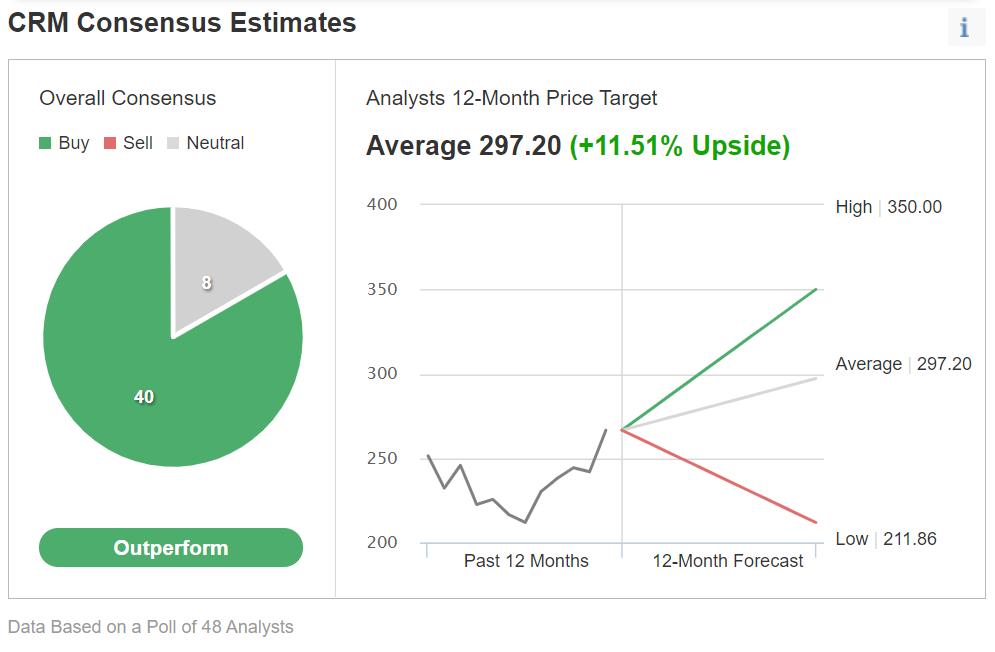

Sur 48 analystes interrogés par Investing.com au sujet de leur estimation consensuelle de l'objectif de prix de CRM, la grande majorité d'entre eux lui ont attribué la note "Outperform".

Graphique : Investing.com

L'objectif de cours moyen était de 297,20 $, ce qui donne au titre une hausse de 11,5 %.

Conclusion : L'action Salesforce.com est-elle un bon investissement ?

Les deux derniers rapports trimestriels ont montré que Salesforce est fermement en contrôle de son destin. De plus, son super cycle de croissance n'est pas terminé. Les investisseurs devraient se sentir en confiance pour acheter ses actions. Selon nous, l'action bénéficiera des acquisitions de la société.