Cet article a été rédigé exclusivement pour Investing.com

Le marché a une façon de répéter régulièrement l'histoire, avec des déclencheurs toujours légèrement différents, mais la morale de l'histoire presque toujours la même. Il semble donc que, compte tenu de la récente décision de la Fed lors de la réunion du FOMC de la semaine dernière, la courbe de rendement soit passée d'une tendance à la hausse à une tendance à la baisse. Par le passé, cette action a eu tendance à susciter des inquiétudes quant à une éventuelle récession.

Il est clair qu'une courbe de rendement qui s'aplatit ferait craindre à de nombreux investisseurs un ralentissement de l'économie. Cela inciterait probablement les investisseurs à se détourner de bon nombre des actifs de reflation qui ont mené la charge depuis les élections de novembre. En conséquence, les secteurs de la banque, de l'industrie, des matériaux et de l'énergie connaîtraient très probablement de fortes baisses.

Courbe plus plate

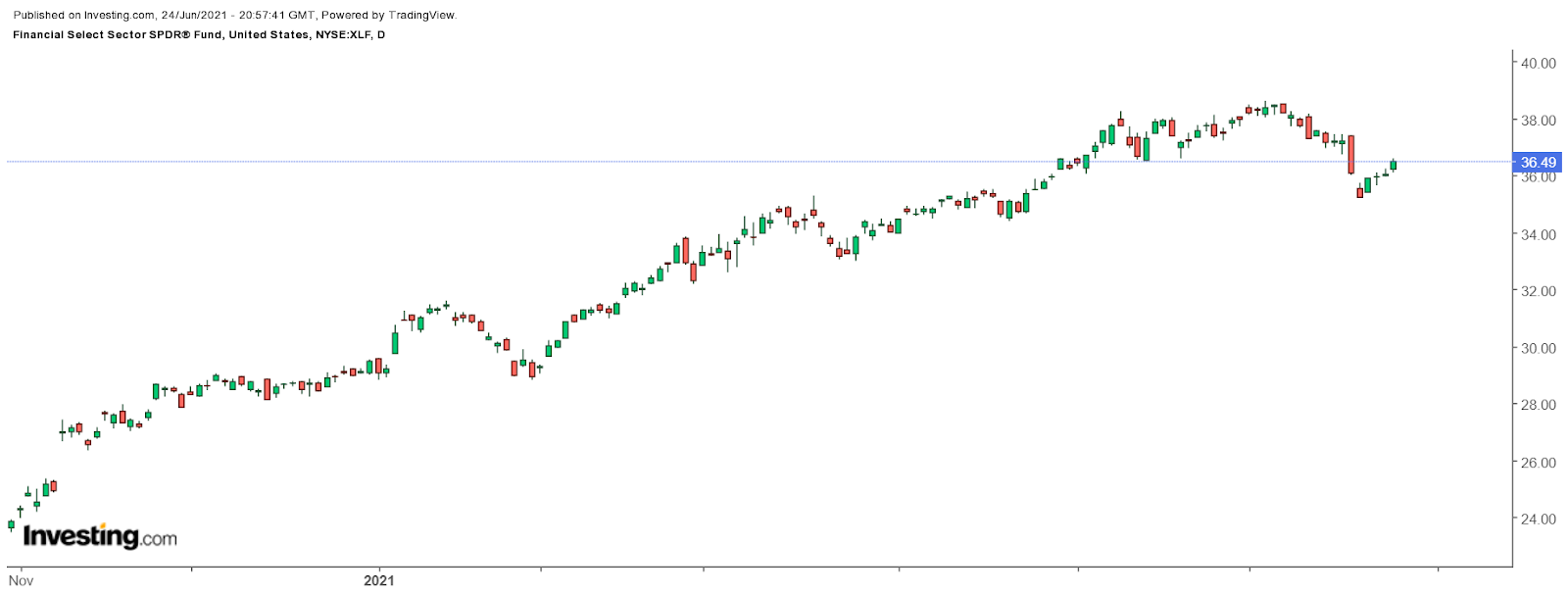

Les dommages subis par la courbe des rendements n'ont pas été trop importants à ce stade, mais ils ont suffi à faire baisser fortement le Financial Select Sector SPDR® Fund (NYSE:XLF) la semaine dernière. Il est maintenant en baisse d'environ 5,25 % par rapport à son sommet du 7 juin. La courbe des taux du Trésor à 10 ans moins les taux à 2 ans a atteint un sommet d'environ 1,6 % début avril et est depuis tombée à environ 1,22 %, soit une baisse d'environ 40 points de base. Dans un premier temps, la courbe s'est aplatie en raison de la baisse des taux à 10 ans, mais depuis la Fed la semaine dernière, ce mouvement s'est accéléré avec des taux à 2 ans qui ont grimpé à 26 pb, contre 12 pb le 15 juin.

Les taux courts devront augmenter

Au fil du temps, la hausse de la partie courte et la baisse de la partie longue de la courbe vont probablement s'aplatir davantage. Si la Fed prévoit deux hausses de taux d'ici 2023, il semble que le rendement à 2 ans doive encore grimper, potentiellement bien au-delà de 60 points de base. Toutefois, le taux à 10 ans est en baisse depuis un certain temps, ce qui indique que le marché obligataire ne voit pas de menace d'inflation à long terme dans l'économie. L'aplatissement de la courbe suggère que le marché obligataire prévoit un ralentissement de l'économie à l'avenir, probablement dû à un resserrement de la politique monétaire.

La reflation est la plus touchée

Cette situation serait très négative pour le trading de la reflation sur le marché boursier. Ces secteurs ont connu une appréciation massive au cours des derniers mois en raison de l'élargissement des spreads et de la hausse des anticipations d'inflation. Cependant, la Fed a essentiellement inversé ce commerce entièrement dans ses actions récentes. Supposons que les spreads et les anticipations d'inflation continuent de diminuer. Dans ce cas, il est probable que cela se répercute sur le marché des actions au sens large, les secteurs reflationnistes étant les plus touchés.

Cette histoire se répète régulièrement, l'aplatissement de la courbe des taux suscitant constamment des inquiétudes chez les investisseurs quant au message du marché obligataire. Bien sûr, cela ne veut pas dire que ces inquiétudes sont susceptibles de se développer aujourd'hui ou demain. Néanmoins, supposons que cet écart continue de s'aplatir à un moment donné ; ces inquiétudes sont susceptibles de se développer. Dans ce cas, une plus grande attention sera accordée, pour finalement se tourner vers les craintes d'un ralentissement de la croissance ou, pire, vers les craintes d'une récession.

L'observation de la direction de cet écart au cours des prochaines semaines pourrait être cruciale pour déterminer dans quel sens les investisseurs en actions réorientent leurs avoirs. Plus la courbe s'aplatit, plus les fortes rotations sont susceptibles de se produire, plus les craintes d'un effondrement économique se feront entendre.