- Les ventes au détail aux États-Unis ont bien résisté au premier semestre 2023, malgré les craintes d'une récession

- Toutefois, certains signes avant-coureurs laissent présager un ralentissement dans les mois à venir

- Les bénéfices des géants du commerce de détail cette semaine nous éclaireront sur l'économie et l'état actuel du secteur.

La semaine charnière pour le commerce de détail américain est en cours. Alors que les principaux leaders du secteur dévoilent leurs résultats financiers, associés aux chiffres agréablement surprenants des ventes au détail d'aujourd'hui, un sentiment d'optimisme envahit le marché.

Autre fait notable survenu plus tôt dans la journée, Home Depot (NYSE:HD) a réussi à surpasser les attentes en matière de bénéfices, malgré une baisse de son chiffre d'affaires.

Les investisseurs et les analystes vont maintenant porter leur attention sur les prochains rapports financiers des principaux acteurs du marché, y compris les géants de la distribution tels que Walmart (NYSE:WMT) et Target (NYSE:TGT), le pilier technologique Cisco (NASDAQ:CSCO), les grandes sociétés de distribution TJX Companies (NYSE:TJX), et le titan du commerce électronique JD. com (NASDAQ:JD).

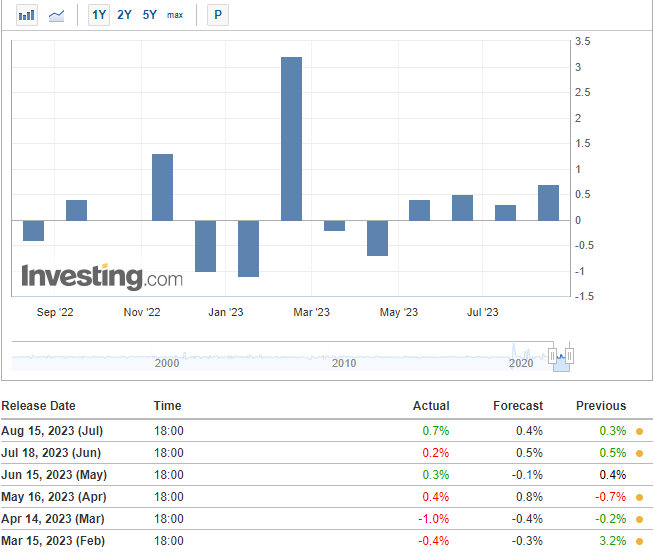

Les données sur les ventes au détail aux États-Unis pour le premier semestre 2023 témoignent de la résilience de l'économie. Elles ont commencé par une forte hausse de 3,2 % au cours du premier mois de l'année. Malgré une légère contraction de près de 1 % des ventes au détail en février et en mars, une reprise vigoureuse s'est amorcée à partir d'avril. Les données de juillet ont dépassé les attentes avec une croissance de 0,7 % contre une hausse anticipée de 0,4 %.

Cette série de quatre mois consécutifs de croissance des ventes au détail, dépassant largement les attentes, souligne une tendance inébranlable à la dépense qui soutient l'inflation induite par la demande. En outre, les ventes au détail du mois de juin ont été révisées de 0,2 % à 0,3 %.

Les données montrant une tendance à la hausse depuis le début de l'année dernière soutiennent également l'idée de mettre de côté les craintes d'une récession. Toutefois, il existe encore des signes avant-coureurs indiquant la possibilité d'une récession.

Diverses campagnes visant à stimuler les dépenses durant les mois d'été ont contribué à l'augmentation des ventes au détail. Cependant, certaines prévisions suggèrent que cette dynamique de dépenses pourrait ne pas être maintenue dans les mois à venir.

Si les promotions visant à encourager les dépenses différées et les ventes de produits à prix réduits ont contribué à stimuler l'activité du commerce de détail, la hausse des taux d'intérêt et des dépenses énergétiques sont des facteurs qui poussent les prix à la hausse.

La situation actuelle suggère que les consommateurs pourraient potentiellement réduire leurs dépenses après la période estivale, ce qui pourrait entraîner un ralentissement de l'économie. Le retour des spéculations de récession, qui avaient été temporairement mises de côté, est à nouveau un sujet de discussion.

Dans le contexte de taux d'intérêt élevés et d'une inflation persistante, les consommateurs peuvent avoir augmenté leurs dépenses en raison des attentes de nouvelles hausses de prix dans un avenir proche. Dans une certaine mesure, la résistance des données relatives aux ventes au détail en 2023 pourrait être attribuée à cette tendance.

En outre, selon certains experts, les ménages désireux de tirer le meilleur parti de diverses opportunités ont orienté leur épargne vers la consommation. JPMorgan Jamie Dimon, PDG de JPMorgan}}, interprète cela comme une indication que les citoyens américains épuiseront leur épargne d'ici la fin de l'année.

Dimon affirme que les craintes d'une récession s'intensifieront encore si les ventes au détail diminuent. Toutefois, il ne faut pas oublier que le marché du travail américain reste solide et que les salaires augmentent.

Il s'agit d'un facteur supplémentaire qui atténue les craintes d'une récession en fournissant des données cruciales qui soutiennent la poursuite de la consommation.

Compte tenu de ces interprétations, les dépenses de consommation représentent les deux tiers de l'économie américaine. Par conséquent, les bénéfices des géants de la distribution peuvent fournir des indications cruciales sur les perspectives économiques des États-Unis.

Walmart

Walmart, le plus grand détaillant des États-Unis et une autre entreprise dont les résultats sont attendus cette semaine, a réussi à augmenter ses ventes et ses revenus, surpassant ses rivaux grâce à sa large gamme de produits offerts tout au long de l'année.

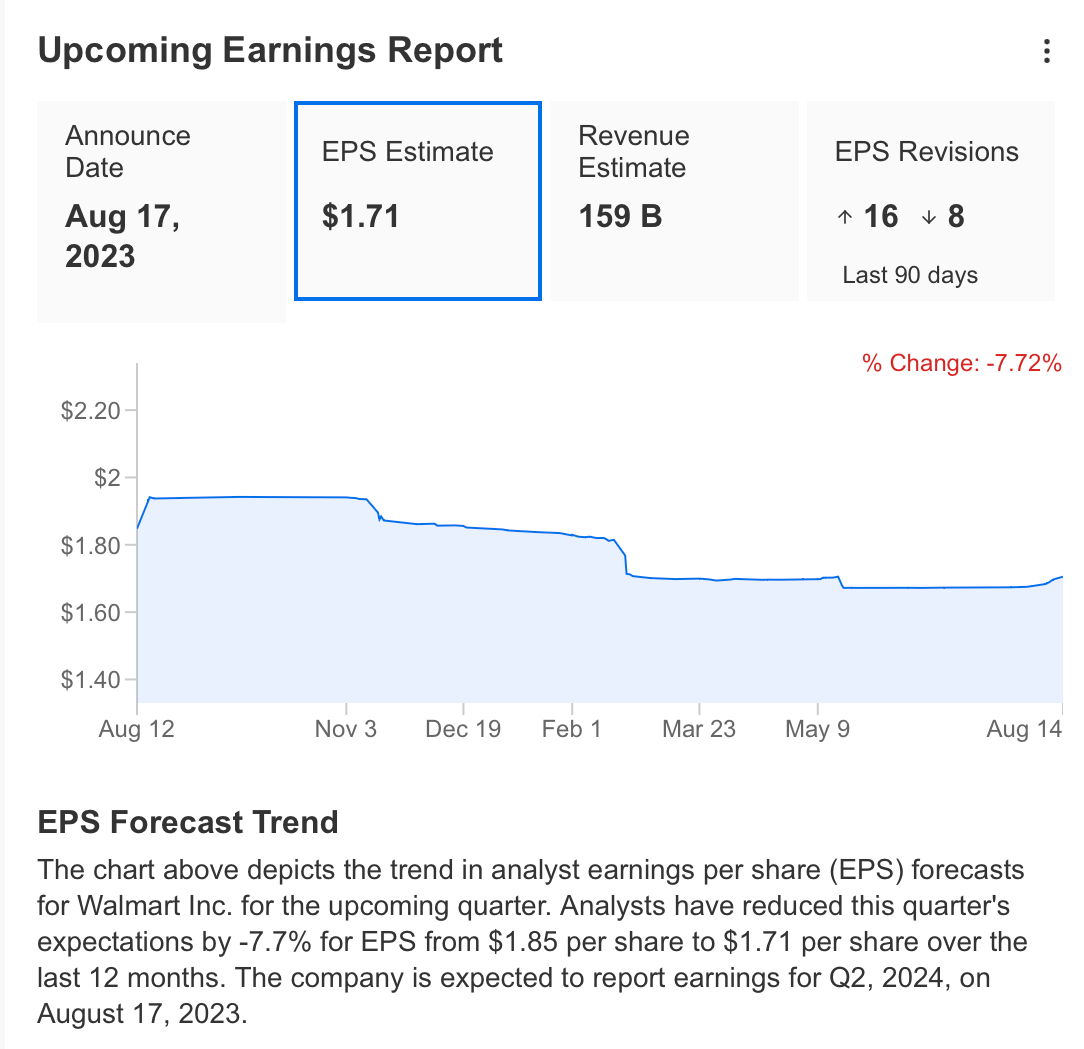

En conséquence, les perspectives de Walmart semblent plus favorables. Les analystes anticipent un bénéfice de 1,71 $ par action pour l'annonce du 17 août prochain, ainsi qu'un chiffre d'affaires trimestriel attendu de 159 milliards de dollars. À titre de comparaison, au cours du dernier trimestre, le chiffre d'affaires de Walmart a dépassé les attentes de 10 %, atteignant 152,3 milliards de dollars, et son EBIT s'est élevé à 1,47 dollar.

Source : InvestingPro

La société envoie un signal de prudence alors que sa dynamique ralentit en dépit d'une croissance continue. Dans le scénario actuel, la persistance de Walmart à utiliser des stratégies basées sur les prix pour maintenir sa position pourrait avoir un impact négatif sur sa rentabilité à court terme.

Néanmoins, si les pressions inflationnistes s'atténuent, la société pourrait être en mesure d'accélérer la croissance de son bénéfice d'exploitation à long terme.

Source : InvestingPro

D'après les données d'InvestingPro, si l'on résume l'état général de l'entreprise, il est clair que la rentabilité, la croissance et le flux de trésorerie sont en bonne santé. L'évolution du cours de l'action WMT semble également prometteuse.

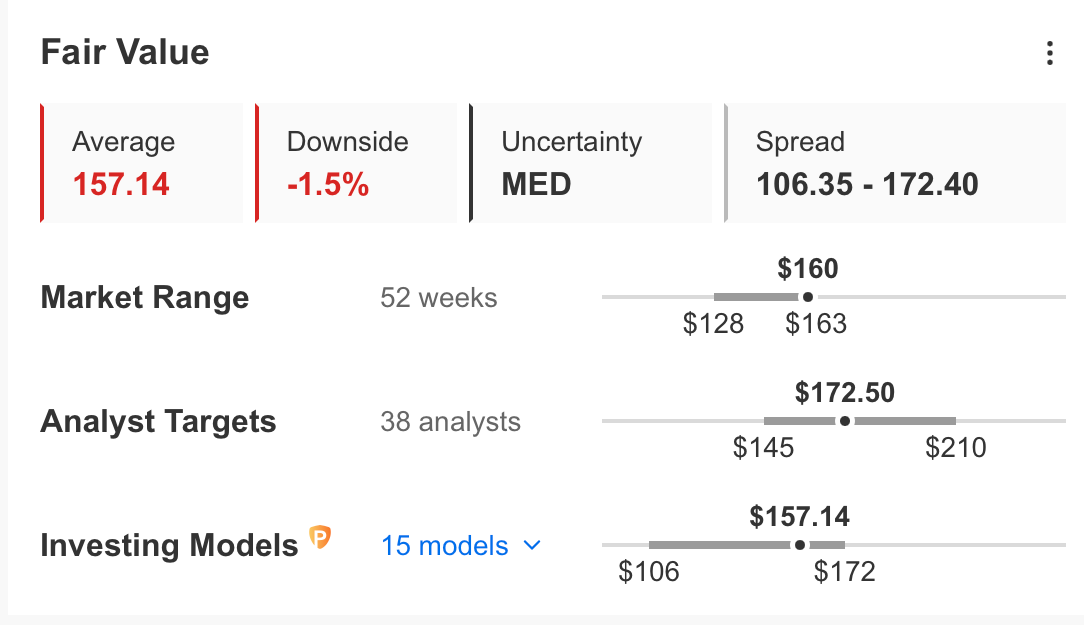

L'évaluation de la juste valeur de l'action WMT montre un fossé entre les calculs des modèles financiers et les estimations des analystes. Selon 15 modèles financiers, la juste valeur actuelle de WMT est évaluée à 157 $, tandis que les analystes fournissent une estimation moyenne de la juste valeur de 172 $.

Source : InvestingPro

Target

Target, un important détaillant qui doit dévoiler ses résultats financiers du deuxième trimestre cette semaine, devrait enregistrer des performances inférieures à celles de ses concurrents cette année.

En conséquence, avec 26 analystes révisant leurs attentes à la baisse pour Target, les prévisions de bénéfices par action pour le deuxième trimestre sur la plateforme InvestingPro semblent avoir diminué à 1,42 $. En outre, les prévisions de revenus ont été revues à la baisse de 6 %, à 25,42 milliards de dollars.

Source : InvestingPro

Si l'on examine l'état général de l'entreprise, les défis à venir comprennent la tendance à la baisse du bénéfice par action, l'ajustement à la baisse des projections de revenus et la question des obligations d'endettement à court terme qui dépassent les liquidités.

Bien que ces facteurs aient un impact sur la santé globale de l'entreprise, des améliorations sont nécessaires dans des domaines tels que les flux de trésorerie, la croissance et l'évolution des cours.

Source : InvestingPro

Après avoir été confrontée à des défis au cours des dernières périodes, l'action TGT se négocie maintenant à un prix décoté par rapport à ses estimations de juste valeur.

En effet, les calculs d'InvestingPro, basés sur des modèles financiers, indiquent une juste valeur de 155 $ pour TGT, ce qui représente une décote de 20 % par rapport à son cours actuel de 129 $. De même, l'estimation consensuelle de 30 analystes s'aligne sur une juste valeur de 157 $.

Source : InvestingPro

Home Depot

L'annonce récente des bénéfices de Home Depot a dépassé les attentes, même si l'entreprise a dû faire face à une baisse de 2 % de ses ventes d'une année sur l'autre. Cette baisse est largement attribuée au fait que les clients adoptent une approche prudente lorsqu'il s'agit d'achats importants et de projets majeurs.

Pour la première fois en trois trimestres, l'entreprise a dépassé les prévisions de revenus de Wall Street. Plus précisément, pour le trimestre se terminant le 30 juillet, Home Depot a publié les chiffres suivants par rapport aux estimations :

Bénéfice par action : 4,65 $, dépassant les 4,45 $ attendus

Chiffre d'affaires : 42,92 milliards de dollars, dépassant les 42,23 milliards de dollars prévus.

Dans ce laps de temps, l'entreprise a déclaré un bénéfice net de 4,66 milliards de dollars, soit 4,65 dollars par action. Ce chiffre est inférieur à celui de l'année précédente, qui s'élevait à 5,17 milliards de dollars et à 5,05 dollars par action. En outre, les recettes ont baissé d'une année sur l'autre, passant de 43,79 milliards de dollars.

Dans une interview, le directeur financier Richard McPhail a reconnu la tendance actuelle des consommateurs à faire preuve de prudence lorsqu'il s'agit de dépenses plus importantes et plus discrétionnaires.

Il a fait remarquer que certains propriétaires avaient déjà engagé des dépenses importantes pendant la pandémie, tandis que d'autres pourraient retarder ces dépenses en raison de l'impact des taux d'intérêt plus élevés.

Home Depot est actuellement confronté à un environnement de vente plus complexe alors que la demande pour les projets de bricolage et les entrepreneurs revient à un modèle plus standard après presque trois ans de demande exceptionnellement élevée.

McPhail avait précédemment indiqué que 2023 serait une année de modération, les clients revenant progressivement à des schémas de dépenses plus typiques avant la pandémie.

En tenant compte des données d'InvestingPro, résumons l'image globale de Home Depot. Malgré la prévision d'un déclin, l'augmentation continue des bénéfices par action, le versement régulier de dividendes et le prix relativement stable de l'action sont autant d'indicateurs positifs.

Cependant, il est important de noter que le ratio cours/bénéfice relativement élevé de l'entreprise par rapport à sa rentabilité à court terme pourrait être une source d'inquiétude. Un autre aspect à prendre en considération est le ratio d'endettement actuel de l'entreprise, qui reste à des niveaux moyens et pourrait être interprété comme un point de vigilance.

***

Avertissement : Cet article est rédigé à des fins d'information uniquement ; il n'est pas destiné à encourager l'achat d'actifs de quelque manière que ce soit, et ne constitue pas une sollicitation, une offre, une recommandation, un avis, un conseil ou une recommandation d'investissement. Nous vous rappelons que tous les actifs sont considérés sous différents angles et sont extrêmement risqués, de sorte que la décision d'investissement et le risque associé sont propres à l'investisseur.