Cet article a été écrit exclusivement pour Investing.com.

Ne serait-il pas ironique qu'au moment précis où la Fed lève les bras et capitule sur son discours transitoire sur l'inflation, celle-ci s'effondre ?

L'inflation pourrait être prête à se replier, et cela pourrait se manifester dès la publication des données de novembre.

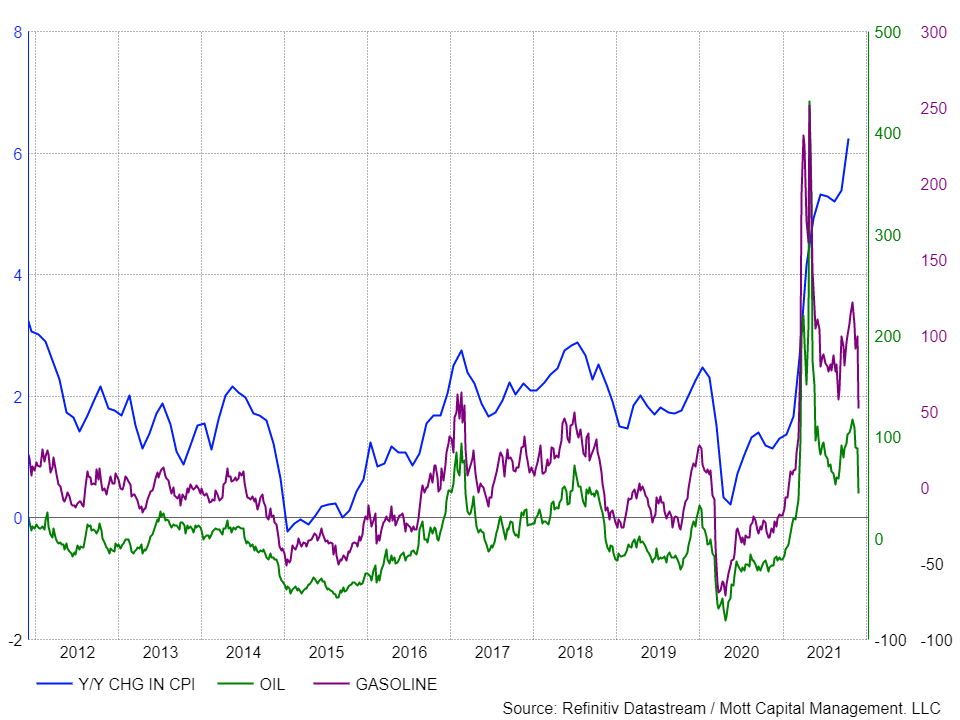

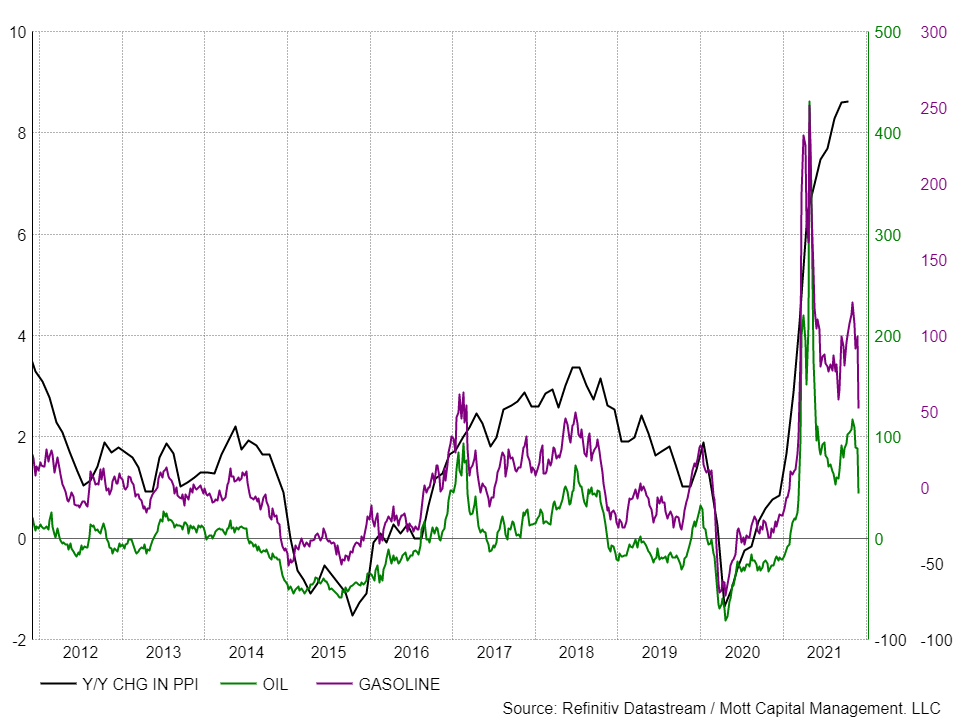

L'une des composantes les plus fortement corrélées de l'indice des prix à la consommation (IPC) et de l'indice des prix à la production (PPI) est le pétrole, et le pétrole a chuté d'environ 20% depuis le 10 novembre. Les prix de l'essence ont également glissé et sont en baisse de plus de 22%.

Ces deux produits de base ont été fortement corrélés avec l'IPP et l'IPC pendant de nombreuses années. Généralement, les taux d'inflation connaissent des fluctuations importantes lorsque ces produits de base connaissent des mouvements significatifs.

Sur les 20 dernières années, la variation annuelle de l'IPC et du pétrole est corrélée à 0,76, une valeur très élevée (1 est parfait), et sur 10 ans, la corrélation atteint environ 0,83. Les probabilités indiquent donc qu'une baisse des prix du pétrole devrait reproduire une baisse de la variation sur un an de l'IPC.

La corrélation est plus forte pour l'essence, à 0,81 sur les 20 dernières années et à 0,87 sur les 10 dernières années.

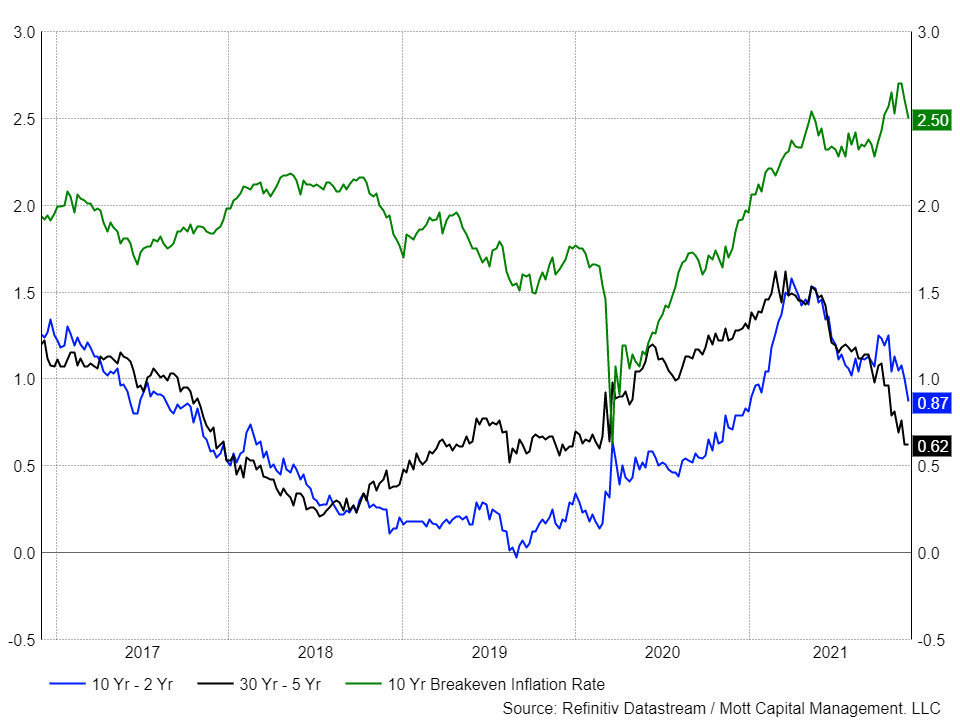

Cette évolution des prix du pétrole et de l'essence semble également peser sur les points morts d'inflation à 10 ans, qui ont également baissé d'environ 25 points de base depuis le 15 novembre.

Plus important encore, la courbe de rendement s'est considérablement réduite au cours des dernières semaines, la partie avant de la courbe augmentant et la partie arrière diminuant. Ainsi, l'écart de rendement du Trésor à 10-2 ans 10-2 year Treasury Yield Spread est tombé à environ 85 pb, tandis que l'écart entre les taux à 30 ans et à 5 ans est tombé à environ 65 pb. C'est potentiellement le signal d'un retournement de l'inflation et d'un ralentissement de la croissance économique.

Si l'inflation devait prendre un mauvais tournant et commencer à décélérer à un rythme rapide, cela créerait une toute nouvelle série de problèmes pour la Fed. Au moment même où le marché commence à s'inquiéter du ralentissement de la croissance, la Fed resserre les conditions financières en réduisant ses achats d'actifs.

Le marché boursier pourrait très rapidement et énergiquement commencer à repousser les ambitions de la Fed en matière de réduction progressive, créant ainsi une grande pagaille.

Bien sûr, ce serait l'ironie de tout cela. La Fed a longtemps eu pour position que l'inflation serait transitoire et que les taux reviendraient à leurs tendances historiques. Mais elle change ensuite de position, tout comme la dynamique et le contexte macroéconomique ont changé et montré des signes d'assouplissement potentiel de certains des facteurs les plus importants de l'inflation.

Dans le même temps, le risque augmenterait que la Fed doive revenir sur son projet de réduction des taux d'intérêt. Une grande partie de l'inflation que nous avons observée est due à des contraintes d'offre. Mais elle est également due en grande partie à la chute brutale de nombreux produits de base essentiels en 2020, suivie d'un rebond rapide, ce qui surestime ces taux.

Il serait tout simplement ironique qu'au moment précis où la Fed se détourne de l'inflation transitoire, l'inflation s'avère être, eh bien, transitoire.

Je suppose que des choses plus étranges peuvent arriver.