Après un parcours remarquable l'automne dernier, les actions du géant du streaming vidéo Netflix (NASDAQ:NFLX) montrent maintenant des signes de faiblesse, sous-performant les autres sociétés technologiques dans l'environnement actuel d'aversion au risque.

Le mastodonte du divertissement basé à Los Gatos, en Californie, a vu son action chuter de plus de 12 % au cours du dernier mois, des pertes presque doubles de celles d'Alphabet (NASDAQ:GOOGL) ou de Meta Platforms (NASDAQ:FB) par exemple. Depuis qu'elle a atteint un record de 700,99 dollars le 17 novembre, l'action, qui a clôturé lundi à 593,74 dollars, a perdu environ 15 %.

Cette dégringolade de fin d'année coïncide avec la diminution de l'appétit des investisseurs pour les valeurs technologiques à forte croissance, alors que la Réserve fédérale commence à retirer une partie de ses mesures de relance monétaire dans l'intention de relever les taux d'intérêt dès l'année prochaine.

Cette faiblesse - qui pourrait se poursuivre jusqu'en 2022 - offre un bon point d'entrée, selon nous, pour les investisseurs désireux d'acheter le meilleur titre de divertissement en streaming disponible, à un prix plus avantageux. Derrière notre optimisme, nous voyons des preuves évidentes que Netflix se comporte bien mieux que les autres grandes sociétés de médias dans la guerre actuelle du streaming.

Malgré la vente actuelle des actions, la capitalisation boursière de Netflix est presque la même que celle de la centenaire Walt Disney Company (NYSE:DIS). La Maison de la souris, qui est considérée comme le plus proche rival de NFLX et qui possède un immense empire du divertissement comprenant des parcs à thème, des croisières et son service de streaming Disney+ récemment lancé, a une capitalisation boursière de 264 milliards de dollars après que ses actions aient perdu 20 % de leur valeur cette année, contre 263 milliards de dollars pour Netfix.

Une nette avance sur plusieurs points clés

Ce qui donne à Netflix une nette avance sur les autres services de streaming, c'est son offre croissante de contenus originaux. Netflix est en passe de dépenser environ 17 milliards de dollars en contenu original cette année, soit un bond de 40 % par rapport à l'année dernière.

Même si ses dépenses en contenu original ont augmenté, la société a réussi à accroître ses marges d'exploitation. Les marges sont passées de 7,2 % en 2017 à 18,3 % en 2020. À partir de son e trimestre clos en septembre, les marges se sont encore améliorées pour atteindre près de 23 %.

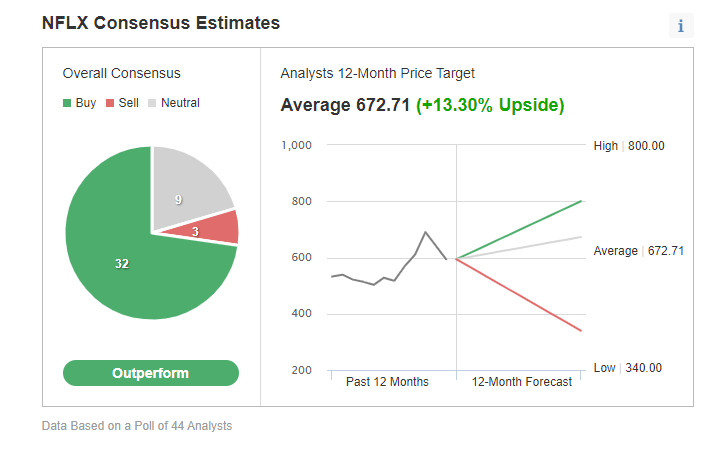

L'expansion des marges de la société et son incursion sur de nouveaux marchés, tels que les jeux vidéo, sont quelques facteurs qui maintiennent l'enthousiasme de la communauté des analystes pour les actions NFLX. Parmi les 44 analystes interrogés par Investing.com, la majorité a attribué à Netflix la note "Outperform".

Graphique : Investing.com

Les estimations moyennes du consensus visent un potentiel de hausse de 14% du titre par rapport au cours actuel.

L'analyste Doug Anmuth de JPMorgan (NYSE:JPM), qui a un objectif de prix de 750 $ sur les actions, voit plus de hausse pour l'action car la portée mondiale de la société continue de s'étendre. Sa note ajoute :

"Nous restons positifs sur les actions en raison du renforcement continu de la liste de contenu du 4T, de la distance plus grande par rapport à la pandémie, de l'amélioration de la saisonnalité et du potentiel pour une plus grande traction dans l'APAC, où NFLX a une faible pénétration."

Morgan Stanley (NYSE:MS), qui a réitéré ce mois-ci sa note surpondérée sur le géant du streaming, a déclaré dans une note récente :

"Notre note OW sur NFLX repose sur l'idée qu'il va dimensionner une activité de streaming importante, mondiale et très rentable. Cette thèse se manifeste par une prévision d'un TCAC du BPA d'environ 30 % entre 21E et 25E, et une croissance encore plus rapide du FCF."

Netflix a ajouté 4,4 millions d'abonnés payants dans le monde au cours de son troisième trimestre et prévoit d'en ajouter 8,5 millions au cours des trois mois se terminant en décembre. La société compte au total 214 millions d'abonnés payants dans le monde.

Une autre évolution positive que les investisseurs à long terme devraient prendre en compte est le fait que Netflix ne dépend pas de la dette pour alimenter sa croissance. Après avoir emprunté pendant des années pour financer sa production, Netflix a déclaré qu'elle n'avait plus besoin d'obtenir un financement extérieur pour soutenir ses activités quotidiennes. L'entreprise prévoit de réduire sa dette et de racheter jusqu'à 5 milliards de dollars d'actions.

Conclusion : Faut-il profiter de la baisse pour acheter l'action Netflix ?

L'action Netflix est sortie beaucoup plus forte de l'environnement unique observé l'année dernière, en consolidant ses liquidités et ses positions sur le marché. Ces facteurs, y compris sa liste de contenus de qualité supérieure, font de cette action un bon achat pendant, ou même après, la période baissière actuelle.