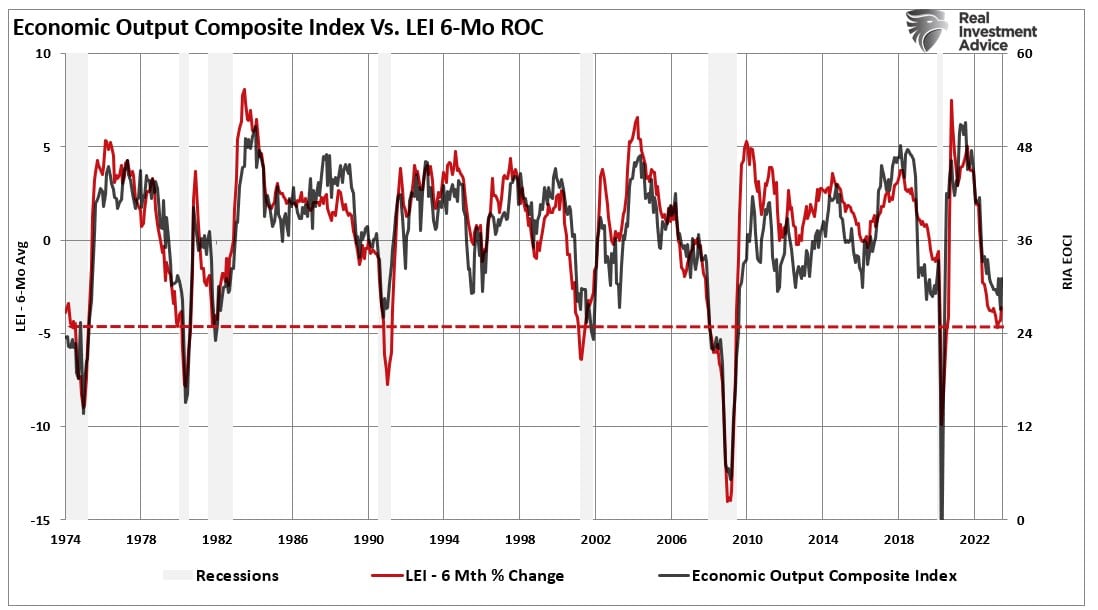

Depuis le début de l'année 2022, les médias annoncent régulièrement l'arrivée d'une récession. Comme nous l'avons suggéré précédemment, si une récession devait se produire, il s'agirait de la récession la mieux prévue jamais enregistrée.

Alors que les "probabilités" d'une récession en 2023 semblent bien plus importantes, ce qui nous dérange dans l'idée d'une récession ou d'un atterrissage brutal, c'est que tout le monde pense la même chose. Comme l'a dit un jour Bob Farrell, "lorsque tous les experts sont d'accord, quelque chose d'autre a tendance à se produire".

Quelque chose d'autre s'est en effet produit. Comme indiqué dans "Des signes, des signes, partout des signes", de nombreuses mesures suggèrent qu'une récession est à venir. Toutefois, cette récession ne s'est pas encore manifestée. Cette situation a donné lieu à un débat acharné entre les "bulls" et les "bears". Ces derniers soutiennent qu'une récession est toujours à venir, tandis que les premiers misent davantage sur un scénario de "non-atterrissage" ou, au contraire, sur l'évitement d'une récession. Même la Réserve fédérale ne s'attend plus à une récession.

Mais comment un résultat "sans récession" est-il possible alors que la campagne de hausse des taux est la plus agressive de l'histoire, que les courbes de rendement sont profondément inversées et que d'autres mesures annoncent son inévitabilité ?

La réponse se trouve dans la "piste de l'argent".

Suivre l'argent

Passons en revue les actions menées jusqu'à présent afin de conserver une certaine cohérence dans l'analyse.

Lorsque l'économie s'est arrêtée en mars 2020 en raison de la pandémie, la Réserve fédérale a inondé le système de liquidités. Simultanément, le Congrès a adopté une loi de relance budgétaire massive. Cette loi a prolongé les allocations de chômage de 600 dollars par semaine et envoyé des chèques de 1 200 dollars directement aux ménages.

En décembre, le Congrès a adopté une nouvelle loi de relance de 900 milliards de dollars. Cette loi a de nouveau prolongé les allocations de chômage à un montant réduit de 300 dollars par semaine, tout en envoyant de nouveau des chèques de 600 dollars aux particuliers.

Pour ne pas être en reste, après l'entrée en fonction de Biden, l'administration a fait passer le "festival de dépenses" de 1 900 milliards de dollars, uniquement soutenu par les démocrates.

Dans ce projet de loi, 900 milliards de dollars sont allés aux particuliers sous la forme d'allocations de chômage prolongées de 400 dollars et de chèques de 1 400 dollars directement versés aux ménages. Les 1 100 milliards de dollars restants n'avaient qu'une faible valeur économique, car le renflouement des municipalités et le financement de projets de prédilection n'ont pas stimulé la consommation.

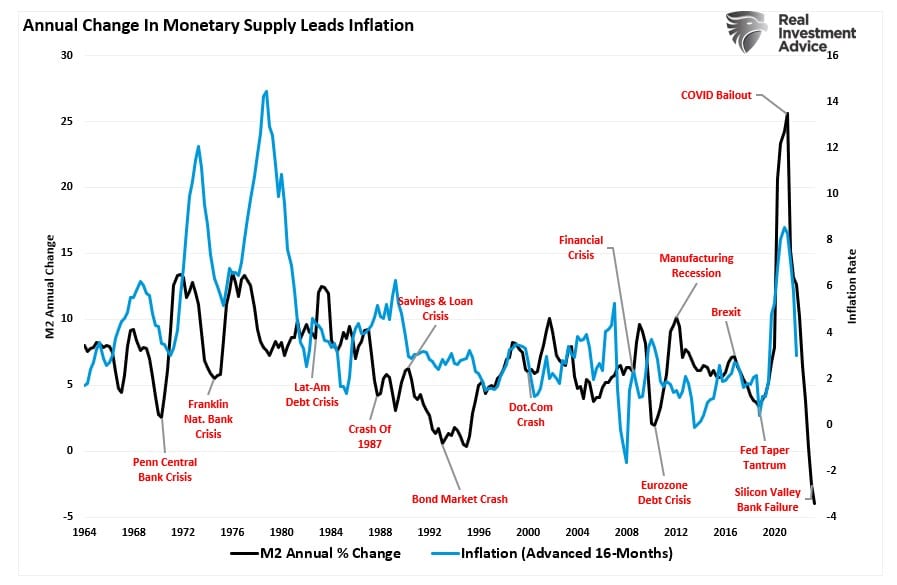

Sans surprise, le résultat de l'arrêt de l'offre en bloquant l'économie et en inondant les ménages d'argent a été, vous l'aurez deviné, l'inflation.

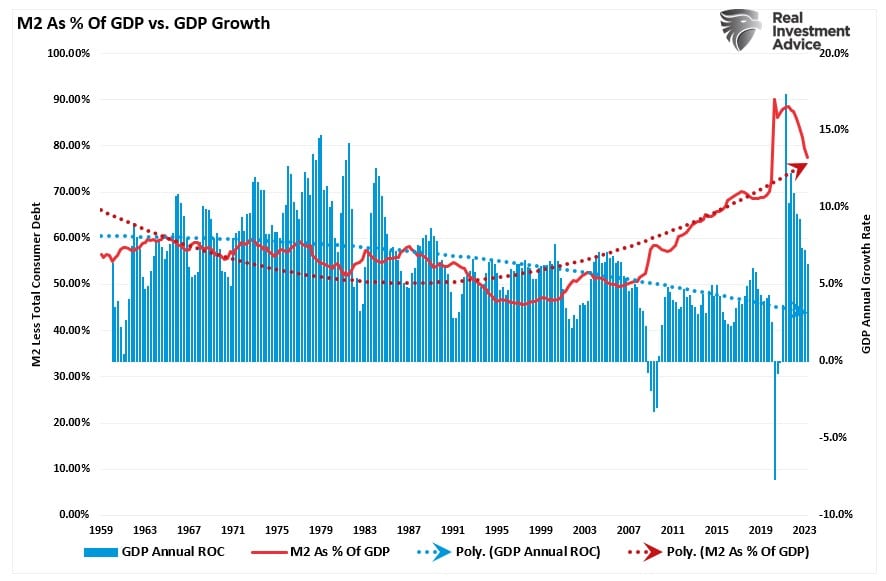

M2 en pourcentage du PIB

Toutefois, cette augmentation de la masse monétaire explique également pourquoi la récession reste si difficile à atteindre. Alors que le taux de variation annuel de la masse monétaire a chuté, ce qui explique la contraction de l'inflation, l'argent injecté dans l'économie est toujours en circulation. Pour s'en convaincre, il suffit d'examiner la masse monétaire en pourcentage de l'économie.

Certes, M2 en pourcentage du PIB a connu un pic pendant la frénésie de dépenses due à la pandémie, mais il convient de noter que M2 a augmenté régulièrement depuis la "crise financière". Comme le montre le graphique ci-dessous, cela explique pourquoi l'économie a résisté, au cours des 13 dernières années, à divers événements économiques qui auraient vraisemblablement dû entraîner une récession. (Sur la base des taux de croissance du premier semestre, j'ai estimé la croissance du PIB pour 2023).

Éviter une récession est plus facile à comprendre si l'on se place dans le contexte de l'augmentation de la masse monétaire résultant de l'apport continu de ressources fiscales et monétaires.

Toutefois, comme indiqué dans "Pourquoi 32 billions de dollars, c'est important", le prix à payer est une croissance économique médiocre et des niveaux de prospérité inférieurs.

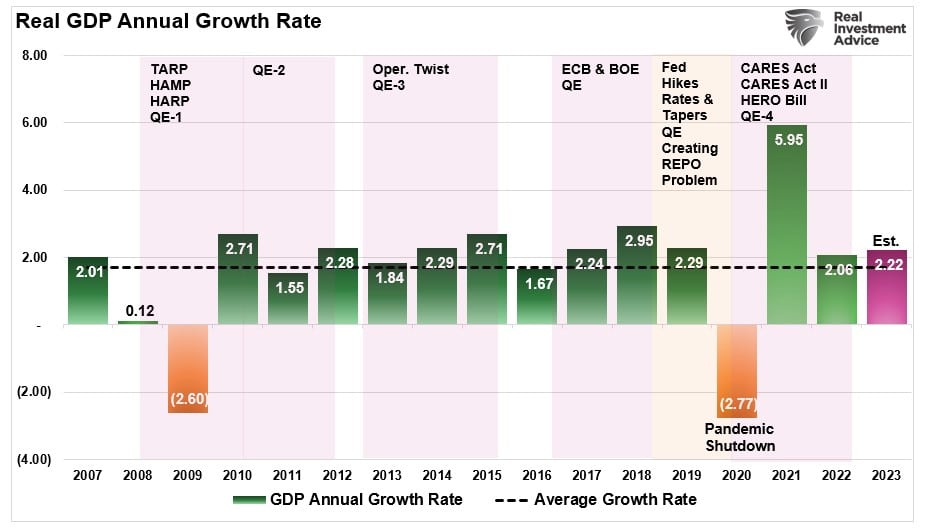

Mais cela, comme on dit, c'est de l'histoire ancienne. Avec la fin de tous ces programmes de l'ère Covid, l'augmentation des taux d'intérêt par la Fed et la réduction de son bilan, comment l'économie peut-elle encore éviter l'"inévitable récession" ?

La main invisible

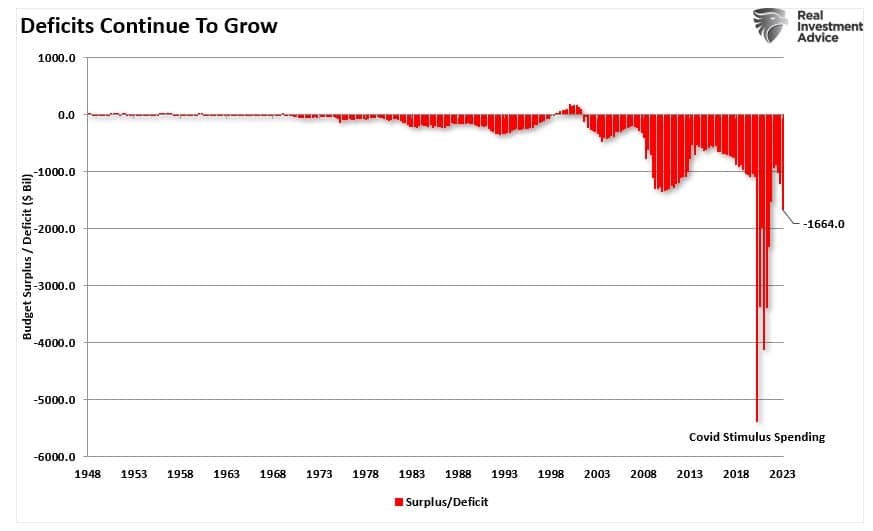

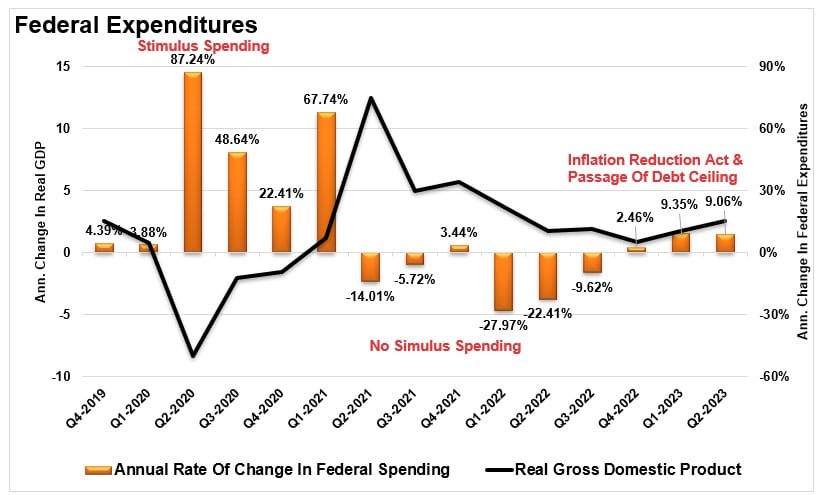

Alors que de nombreux économistes et analystes s'attendent à une récession en raison des nombreux indicateurs historiques précis, une chose continue d'être négligée. Il s'agit de la "loi sur la réduction de l'inflation" de 1,7 trillion de dollars adoptée par l'administration Biden en 2022. Bien que cette loi ait été adoptée, elle n'a rien à voir avec la réduction de l'inflation ou du déficit. Si le déficit a diminué en même temps que l'inflation, c'est parce que les mesures de relance massives n'ont pas été renouvelées et que l'offre et la demande se sont normalisées. Deuxièmement, l'adoption de la dernière loi sur le "plafond de la dette", qui augmente automatiquement les dépenses de 8 % chaque année en raison de l'établissement d'un budget de base à Washington. C'est pourquoi le déficit continue de se creuser chaque année.

Sans surprise, compte tenu de l'absence de responsabilité fiscale à Washington, les dépenses fédérales continuent d'augmenter sensiblement. Ces dépenses continuent d'empêcher l'économie d'entrer en récession, comme on s'y attend généralement.

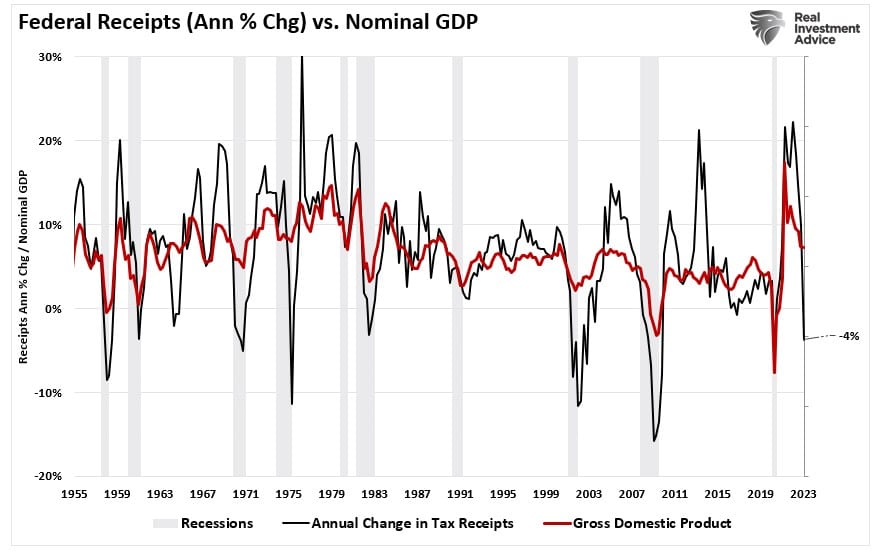

Toutefois, cela ne sera peut-être pas toujours le cas. Comme nous l'avons vu plus haut, l'injection massive de stimulants monétaires continue à agir sur le système. Combinée à l'augmentation du déficit, l'économie a réussi à maintenir une certaine croissance. Cependant, comme nous l'avons vu dans un billet récent, "Les recettes fiscales sont en baisse", ce qui est depuis longtemps une indication majeure de récession, il est important de noter que les dépenses fédérales augmentent alors que les recettes fiscales diminuent.

"Remarquez qu'alors que les dépenses fédérales augmentent, les recettes fiscales fédérales diminuent. C'est la raison pour laquelle le déficit national augmente, ce qui, comme nous l'avons vu plus haut, correspond simplement à la différence entre les revenus et les dépenses qui doit être financée par la dette.

Nous observons l'évolution des recettes fédérales, car les revenus du gouvernement proviennent des impôts sur les revenus des entreprises et des particuliers. La logique veut que si les revenus diminuent, les impôts payés diminuent. Sans surprise, si les recettes et les revenus diminuent, cela reflète l'activité économique. Comme le montre le graphique ci-dessous, il existe une très forte corrélation entre la variation annuelle des recettes fédérales et la croissance économique. Historiquement, lorsque la variation annuelle des recettes fédérales tombe en dessous de 2 % de croissance annuelle, cela précède les récessions économiques. Le taux de variation annuel des recettes fédérales est actuellement négatif de quatre pour cent (-4%)".

Le début de la récession reste retardé car le gouvernement fédéral poursuit son orgie de dépenses. Toutefois, si ou quand un certain équilibre budgétaire revient à Washington, la contraction des dépenses déclenchera probablement le début de la récession.

Toutefois, d'ici là, la thèse de l'absence de récession peut continuer à soutenir la thèse haussière.