- Amazon publiera ses résultats du premier trimestre 2022 le jeudi 28 avril, après la clôture du marché.

- Chiffre d'affaires attendu : 116,46 milliards de dollars

- BPA attendu : 8,37

Lorsque le géant de la vente au détail en ligne Amazon.com (NASDAQ:AMZN) publiera ses derniers résultats trimestriels aujourd'hui après la clôture du marché, les investisseurs devraient s'attendre à voir la preuve de la dépendance croissante du géant du commerce électronique à l'égard de ses divisions cloud et publicité. Les actions d'Amazon ont clôturé mercredi à 2 763,34 $.

Cette tendance était déjà apparente dans le précédent rapport sur les bénéfices de la société, lorsque le détaillant Internet basé à Seattle a dépassé les estimations malgré plusieurs risques pour son activité principale de vente au détail, tels qu'une inflation plus élevée, des goulets d'étranglement dans la chaîne d'approvisionnement et des pénuries de main-d'œuvre.

Bien que ces vents contraires se soient renforcés au cours du dernier trimestre, les investisseurs ne devraient pas ignorer le succès de la stratégie de diversification d'Amazon, mis en évidence par le dynamisme des unités de cloud computing et de publicité de la société.

Les ventes d'Amazon Web Services (AWS), qui offre aux clients des capacités de serveur et des outils logiciels et qui génère une part importante du bénéfice d'exploitation de la société, ont connu une croissance massive. Au quatrième trimestre, cette unité a enregistré des ventes de 17,8 milliards de dollars, soit une augmentation de 40 % d'une année sur l'autre, avec un bénéfice d'exploitation de 5,29 milliards de dollars.

Le secteur de la publicité numérique d'Amazon, qui est en concurrence avec Alphabet (NASDAQ:GOOGL) et Meta Platforms' (NASDAQ:FB), a connu une croissance de 32 % par rapport à l'année précédente. C'était la première fois que la société divulguait la publicité comme un poste distinct. Auparavant, elle faisait partie de la catégorie de revenus "autres".

Alors que les ventes des magasins en ligne ont diminué au quatrième trimestre par rapport aux gains de l'année dernière, alimentés par la pandémie, les activités rentables d'Amazon dans le domaine de l'informatique dématérialisée et de la publicité ont plus que compensé cette baisse. Plus de 50 % des ventes de la société proviennent désormais de secteurs autres que la vente au détail de première main, tels que l'informatique en nuage et la publicité.

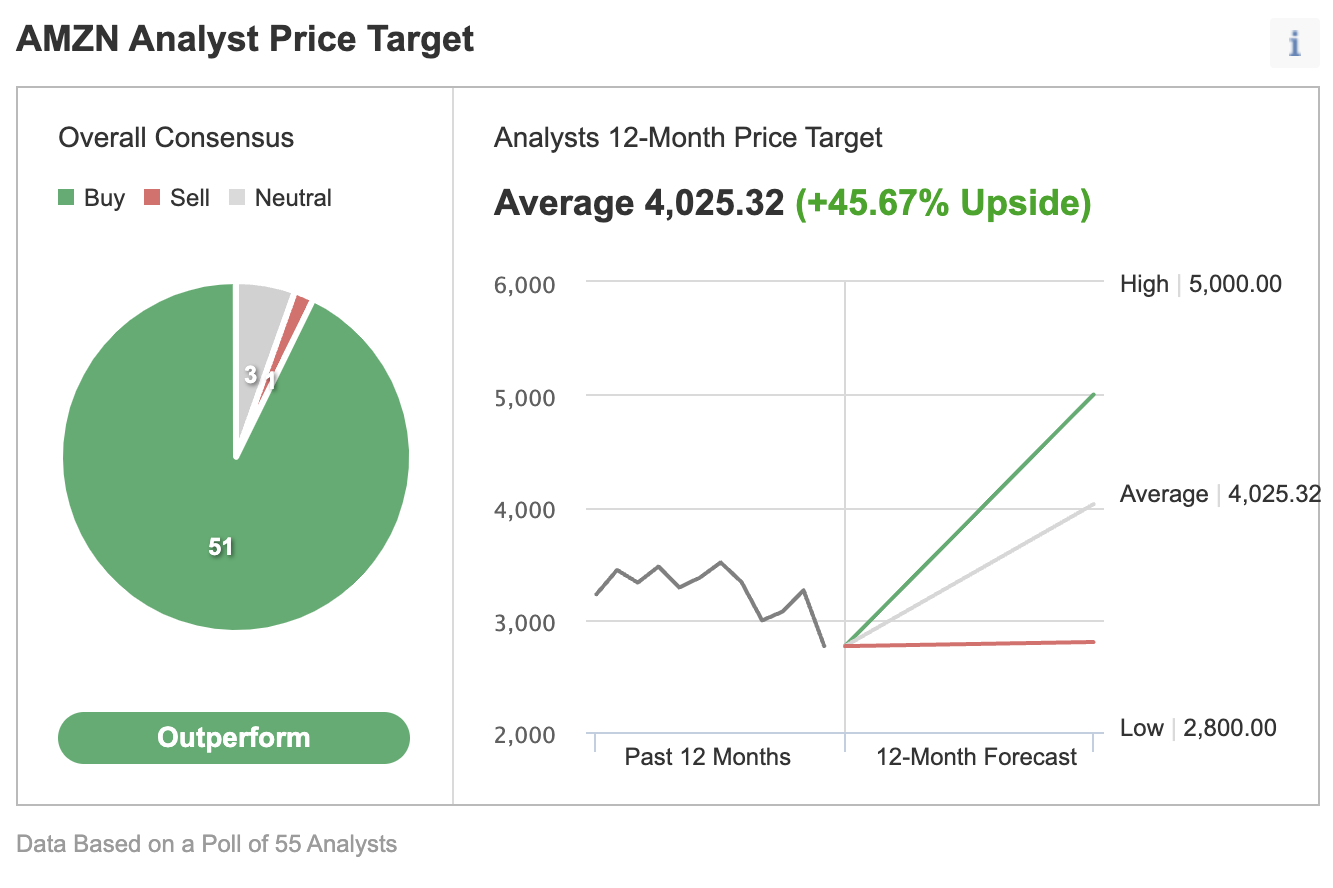

Un potentiel de hausse de 45 %

C'est pourquoi la plupart des analystes de Wall Street restent optimistes quant aux perspectives à long terme de la société, malgré les conditions économiques incertaines qui nuisent à la performance de ses actions.

Dans une enquête d'Investing.com auprès de 55 analystes, 51 d'entre eux ont attribué la note "acheter" à l'action avec un objectif de cours consensuel à 12 mois qui implique une hausse d'environ 45,67 %.

Source : Investing.com

Dans une note récente, Bank of America (NYSE:BAC) a désigné Amazon comme son meilleur choix pour 2022, affirmant que le géant du commerce de détail devrait bénéficier d'une expansion "significative" de ses marges bénéficiaires de 2023 à 2025, grâce à son marché du cloud, de la publicité et des tiers.

Dans une note publiée par CNBC, Mark Mahaney d'Evercore ISI a noté qu'Amazon pourrait "exploiter une nouvelle branche" de croissance des revenus en développant la publicité internationale et de marque par le biais de produits et d'offres tels que Twitch et Thursday Night NFL. Sa note ajoute :

"Un fait essentiel est évident : les revenus publicitaires d'Amazon sont plus importants que ceux de YouTube (31 milliards de dollars contre 29 milliards en 21) et ils augmentent plus rapidement (56 % contre 46 %). Et à la différence de GOOGL et FB, AMZN n'est pas confronté à des vents contraires d'attribution de publicité basée sur la confidentialité, car AMZN est un écosystème en boucle fermée."

Mahaney a une note surpondérée sur le titre et un objectif de prix de 4300 $, ce qui implique une hausse de 57 % par rapport au cours de clôture de mercredi.

Conclusion : L'action Amazon est-elle toujours un bon investissement ?

La forte dynamique des activités de cloud computing et de publicité d'Amazon aidera probablement la société à répondre aux attentes des analystes, voire à les dépasser, dans le rapport sur les résultats publié aujourd'hui. Ces nouveaux moteurs de croissance, combinés à sa position toujours dominante sur le segment du commerce électronique, en font un pari attrayant à long terme après sa période baissière de cette année.

Quelle action envisager lors de votre prochain investissement ?

La puissance de calcul de l'IA est en train de changer le marché boursier Français. Les ProPicks IA d'Investing.com sont des portefeuilles d'actions gagnants choisis par notre IA avancée pour la France, les États-Unis et d'autres marchés passionnants dans le monde entier. Notre meilleure stratégie, Titans de la Tech, a presque doublé le S&P 500 en 2024 - l'une des années les plus haussières de l'histoire. Et Top Actions Françaises, conçue pour une large exposition au marché, affiche des gains de +314% avec une performance testée sur 10 ans. Quelle action Française sera la prochaine à monter en flèche ?

Débloquez l’IA ProPicks