- Publication des résultats du premier trimestre 2022 le mardi 21 septembre, après la clôture de la bourse.

- Chiffre d'affaires attendu : 21,9 milliards de dollars

- BPA attendu : 4,94$

La fête alimentée par le COVID pourrait bien être terminée pour FedEx Corporation (NYSE:FDX). Après une hausse inattendue de la demande pour ses services de livraison pendant la pandémie, le géant du fret et de la logistique se bat maintenant pour contrôler les coûts et embaucher des travailleurs.

Ces difficultés risquent de nuire aux résultats du transporteur de colis basé à Memphis, dans le Tennessee, lorsqu'il publiera demain ses résultats du premier trimestre de l'exercice 2022. Le chiffre d'affaires devrait baisser à 21,9 milliards de dollars, contre 22,6 milliards de dollars pour la période précédente, selon les estimations consensuelles des analystes. Le bénéfice ajusté par action chutera également à 4,94 dollars contre 5,01 dollars.

Ces attentes modérées ont nui aux actions du colosse du transport. L'action a perdu plus de 20 % depuis le sommet de 319,90 $ atteint en juin. Il a clôturé vendredi à 255,22 dollars.

Les investisseurs sont devenus haussiers sur FedEx au début de cette année, encouragés par la demande croissante pour les services de livraison de la société pendant la pandémie, lorsque les acheteurs se sont tournés vers le commerce électronique pendant les lockdowns et un environnement général de stay-at-home.

La restructuration de l'entreprise, qui avait été planifiée avant la pandémie, s'est avérée être un excellent tremplin pour FedEx dans ce nouvel environnement. Avant que le COVID-19 ne se propage dans le monde entier, la société avait déjà adopté un modèle de service de sept jours, augmenté sa capacité pour les colis plus volumineux, introduit un nouveau logiciel d'acheminement et commencé à faire passer davantage de colis express dans son réseau terrestre à moindre coût.

Ces changements ont permis à FedEx d'augmenter ses bénéfices sur un afflux de colis résidentiels, alors que son service de livraison aux entreprises, plus lucratif, a souffert pendant le verrouillage des États-Unis. À l'avenir, le grand défi pour la société sera de contenir ses coûts dans un environnement où l'inflation et les pénuries de main-d'œuvre nuisent à de nombreuses entreprises.

L'attrait à long terme de l'action FedEx reste intact

En juin, FedEx a déclaré aux investisseurs que ses dépenses d'investissement augmenteraient de plus de 20 % au cours de son exercice 2022. Pourtant, de nombreux analystes estiment que FedEx est un achat à long terme en raison de l'expansion continue des achats en ligne. UBS, tout en réduisant son estimation des bénéfices de FedEx, a déclaré dans une note aux clients vendredi que les problèmes du marché du travail nuisent probablement à la rentabilité de l'entreprise.

Selon la note, reprise par CNBC.com :

"La visibilité sur la voie à suivre en matière de performance des marges est limitée à l'heure actuelle car il n'est pas clair dans quelle mesure les problèmes du premier trimestre resteront un vent contraire à l'avenir."

UBS a abaissé son objectif de cours sur FedEx de 397 $ à 380 $ par action, mais a maintenu sa note d'achat sur le titre. UBS a ajouté que les coûts de démarrage d'un nouveau centre en Californie sont temporaires, mais qu'il n'était pas clair quand les bénéfices se rétabliraient.

JPMorgan (NYSE:JPM), tout en maintenant sa surpondération de l'action, a déclaré dans une note récente que FedEX est une histoire de croissance pluriannuelle dans le secteur du transport, avec la division terrestre de la société en tête des gains. La note ajoute :

"Après une série de déceptions en matière de bénéfices, la dynamique fondamentale de chaque segment, combinée à des initiatives stratégiques opportunes, crée l'histoire de croissance pluriannuelle la plus attrayante dans les transports."

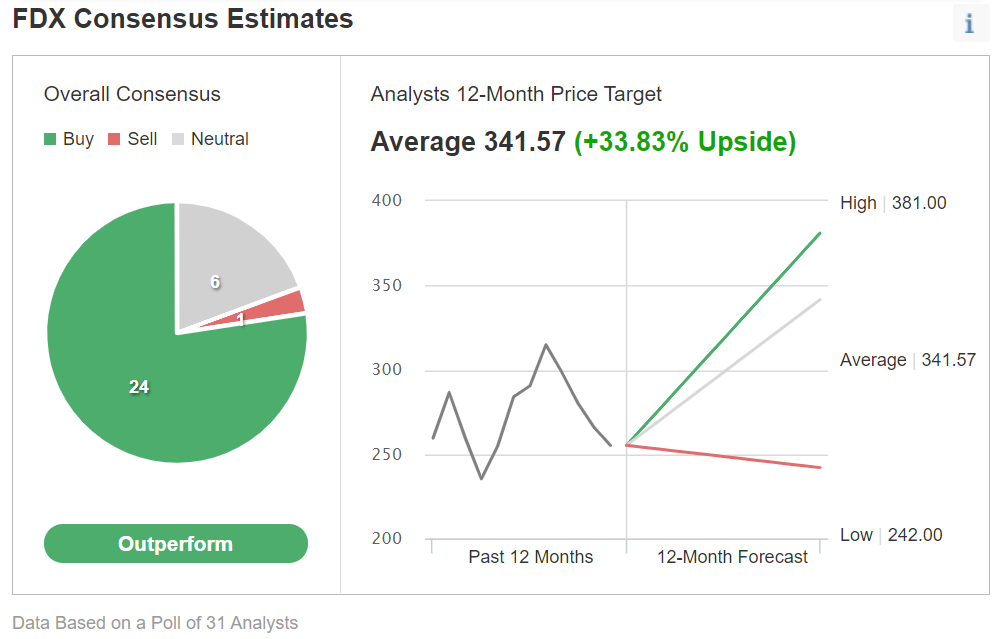

Sur 31 analystes couvrant le titre pour Investing.com, 24 lui ont attribué la note "Outperform".

Graphique : Investing.com

L'estimation de prix consensuelle des analystes interrogés est de 341,57 $, soit une hausse potentielle de 33 % par rapport au cours de clôture de vendredi.

Conclusion : Faut-il acheter l'action FedEx ?

FedEx est confronté à une escalade temporaire des coûts alors que le géant de la livraison se développe pour répondre à la demande croissante du commerce électronique. Mais les tendances macroéconomiques sont en faveur de l'entreprise, ce qui fait de son action un achat à long terme après la période de faiblesse actuelle.

Le rapport sur les bénéfices de mardi devrait le prouver.

Quelle action devriez-vous acheter lors de votre prochain investissement ?

Avec des valorisations qui montent en flèche en 2024, de nombreux investisseurs sont mal à l'aise à l'idée de placer davantage d'argent dans les actions. Vous ne savez pas où investir ? Accédez à nos portefeuilles éprouvés et découvrez des opportunités à fort potentiel.

Rien qu'en 2024, l'IA de ProPicks AI a identifié 2 actions qui ont fait un bond de plus de 150 %, 4 autres actions qui ont fait un bond de plus de 30 % et 3 autres qui ont fait un bond de plus de 25 %. Il s'agit là d'un palmarès impressionnant.

Avec des portefeuilles orientés sur les actions du Dow Jones, les actions du S&P, les actions technologiques et les actions de moyenne capitalisation, vous pouvez explorer diverses stratégies en fonction de vos objectifs et préférences.