- L'action AMD affiche une certaine vigueur à mesure que l'entreprise gagne des parts de marché sur Intel.

- Ces gains se traduisent par une croissance robuste des bénéfices d'AMD cette année, malgré les contraintes liées à la pénurie de puces.

- Les analystes continuent d'avoir une opinion favorable de l'action AMD malgré sa forte progression cette année.

Les actions d'Advanced Micro Devices Inc (NASDAQ:AMD) reprennent de la vigueur après un lent début d'année. Leur bond de 45 % au cours du dernier trimestre est environ trois fois supérieur au rendement produit par l'indice de référence Philadelphia Semiconductor Index.

Ce fort rebond laisse les investisseurs se demander jusqu'où ce rallye pourrait aller, surtout après la hausse de plus de 1 500 % de l'action au cours des cinq dernières années ?

Trois catalyseurs majeurs nous confortent dans l'idée qu'AMD est en bonne position pour surperformer ses pairs du secteur des semi-conducteurs dans les années à venir, ce qui fait de cette action un candidat idéal pour tout portefeuille de croissance. Voici un aperçu plus détaillé :

1. Gains de parts de marché pour AMD

L'un des principaux moteurs de la dynamique de l'action AMD est la faiblesse de l'un de ses principaux concurrents, Intel Corporation (NASDAQ:INTC).

Après des décennies de retard sur Intel, le plus grand fabricant de puces du monde, AMD a rattrapé son retard ces dernières années. AMD s'est séparé de ses installations de fabrication de puces il y a plus de dix ans et s'en remet désormais à d'autres pour la fabrication de ses produits, notamment Taiwan Semiconductor Manufacturing (NYSE:TSM), qui gère certaines des principales usines de fabrication de puces du monde.

Cette stratégie d'externalisation a aidé AMD à un moment où Intel a subi une série de revers de fabrication, prenant sans cesse du retard dans le lancement de nouvelles puces. La sortie cette année de ses processeurs pour serveurs EPYC 7003, par exemple, est en train de changer la donne pour AMD et son marché des serveurs.

Des tiers ayant déclaré que les nouvelles puces offrent plus du double des performances des meilleures puces d'Intel, les gains de parts de marché d'AMD dans cette catégorie lucrative de serveurs à marge bénéficiaire élevée devraient s'accélérer cette année, entraînant une augmentation significative des bénéfices.

De plus, les percées n'ont pas seulement été réalisées dans les serveurs. Les autres secteurs d'activité d'AMD - des PC traditionnels aux jeux vidéo - sont également en plein essor. La société fabrique les principales puces de processeur pour les consoles de nouvelle génération de Microsoft Corporation (NASDAQ:MSFT) et de Sony (T:6758). La demande pour ces appareils a explosé pendant la pandémie.

AMD a également bénéficié d'un autre secteur d'activité, la vente de processeurs pour les centres de données. Ce segment a décollé avec l'introduction de nouvelles générations de puces à haute performance au cours des dernières années sous la direction de Lisa Su.

Jusqu'à récemment, l'unité de centres de données d'Intel desservait plus de 99 % du marché des puces qui sont au cœur des réseaux d'entreprise et des infrastructures Internet. Mais cette avance est menacée compte tenu des années de trébuchement dans les opérations de fabrication d'Intel.

La division Google Cloud d'Alphabet (NASDAQ:GOOGL) a déclaré en juin qu'elle proposerait des services d'informatique en nuage basés sur la toute dernière puce pour centres de données d'AMD. Les fournisseurs d'informatique en nuage comme Google et Amazon (NASDAQ:AMZN) comptent parmi les plus gros acheteurs de puces pour centres de données.

2. Momentum des bénéfices de l'Action AMD

Ces gains du marché se traduisent par une croissance robuste des bénéfices d'AMD, ce qui constitue une raison solide pour les investisseurs de rester optimistes quant aux perspectives de l'entreprise. Au deuxième trimestre, le bénéfice a plus que triplé pour atteindre 710 millions de dollars et les ventes ont bondi de 99 % pour atteindre 3,8 milliards de dollars, grâce à l'explosion de la demande de processeurs haut de gamme, comme les Ryzen et les Radeon.

AMD a également fourni des prévisions optimistes pour le troisième trimestre, prévoyant des ventes d'environ 4,1 milliards de dollars, ce qui est supérieur aux projections des analystes. De même, la société a relevé ses prévisions annuelles et s'attend désormais à ce que le chiffre d'affaires augmente de 60 %, contre une prévision précédente de 50 %.

Les marges brutes ont augmenté au cours du deuxième trimestre, passant de 43,9 % au cours du T2 2020 à 47,5 %, tandis que les marges EBITDA (bénéfices avant intérêts, impôts, dépréciation et amortissement) ont également bondi, atteignant 24,4 % par rapport aux 12,7 % qu'AMD a rapportés pour la même période il y a un an.

Ces gains surviennent alors qu'AMD se concentre sur la vente de ses puces les plus rentables, laissant le bas de gamme du marché à Intel.

Su a déclaré aux investisseurs lors d'une conférence téléphonique le mois dernier :

"Nous nous concentrons sur les segments les plus stratégiques du marché des PC. Nous pensons que l'activité des centres de données continuera à être un moteur fort pour nous au second semestre."

Cette amélioration de la rentabilité supérieure et inférieure de l'entreprise fait d'AMD une entreprise à croissance rapide et fondamentalement robuste. Au cours des trois dernières années, la génération de flux de trésorerie de l'entreprise s'est considérablement améliorée, avec des flux de trésorerie opérationnels qui ont bondi à 1,07 milliard de dollars en 2020, contre seulement 34 millions de dollars en 2018.

AMD est également mieux placé pour performer lorsque la pénurie de puces fait souffrir de nombreux acteurs du secteur pendant la pandémie de COVID-19. Ce qui différencie AMD, c'est sa relation à long terme avec son principal fournisseur, TSMC. Cette année, TSMC a déclaré que son segment "informatique haute performance", où réside l'activité d'AMD, sera un "moteur de croissance majeur" pour la société de fonderie.

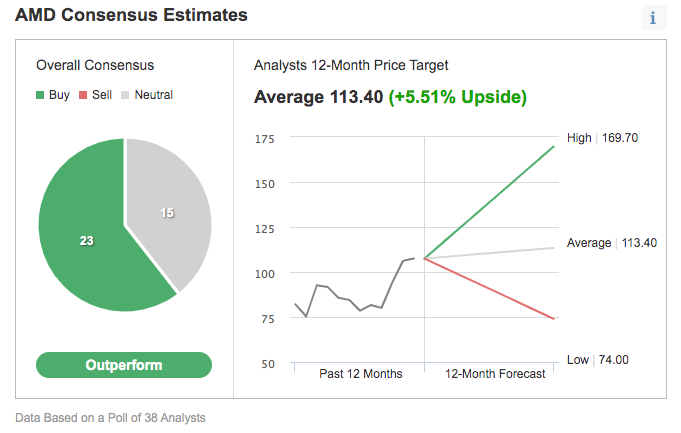

3. Les analystes deviennent optimistes

L'expansion rapide de la part de marché d'AMD et sa capacité à dépasser les attentes ont incité de nombreux analystes de premier plan à se montrer optimistes sur son action. Sur 38 analystes interrogés par Investing.com, 23 ont une note d'achat sur le titre, tandis que 15 sont neutres.

Graphique : Investing.com

L'analyste Vivek Arya de Bank of America (NYSE:BAC) Securities, qui a un objectif de cours de 120 $ sur l'action, a déclaré dans une note qu'un retard possible dans les sorties de produits d'Intel ainsi que l'accord récent d'AMD avec Google, indiquent une croissance supplémentaire dans l'activité des centres de données de la société.

En outre, la part d'AMD sur le marché du supercalculateur a été multipliée par plus de deux au cours des six derniers mois, et par cinq au cours de l'année dernière, ce qui montre "l'amélioration de la compétitivité d'AMD dans le domaine du calcul intensif, un indicateur avancé fort pour la dynamique future du cloud/de l'entreprise", selon sa note, citée par CNBC.com.

Ambrish Srivastava, analyste de BMO Capital Markets, est devenu haussier sur l'action AMD, reconnaissant qu'il avait raté la cible car la série de bonnes performances de la société s'est poursuivie. Il a relevé son objectif de cours sur AMD de 80 à 110 dollars dans une note citée par Market Watch.

Srivastava pensait auparavant que les estimations pour AMD s'avéreraient trop optimistes, mais les estimations de bénéfices pour 2021 et 2022 sont maintenant en forte hausse depuis sa rétrogradation de janvier, et il prédit "un biais haussier continu" à venir, "surtout qu'AMD commence à faire monter en puissance les conceptions qu'elle a déjà gagnées du côté des centres de données, du calcul haute performance à l'entreprise, y compris les CPU et les GPU".

La note ajoute :

"(La société) a maintenant exécuté et livré à un point tel qu'elle s'est taillée une position d'alternative viable à Intel dans un avenir prévisible."

Conclusion : Faut-il Acheter l'Action AMD ?

Il existe de nombreuses raisons de croire que la trajectoire haussière actuelle de l'action va se poursuivre, étant donné la croissance des bénéfices d'AMD, son exécution supérieure et sa capacité à arracher des parts de marché à Intel dans des domaines importants et lucratifs, notamment les centres de données.