Cet article a été rédigé exclusivement pour Investing.com.

La réunion du FOMC du 22 septembre a semblé réserver de nombreuses surprises cachées. La première surprise pour beaucoup a été le langage fort de Powell lors de la conférence de presse, selon lequel l'assouplissement quantitatif commencerait bientôt à se résorber. La surprise suivante a été les prévisions d'une hausse des taux en 2022 et jusqu'à quatre hausses d'ici la fin de 2023. La plupart des marchés ont réagi correctement, le dollar ayant bondi et les rendements ayant augmenté.

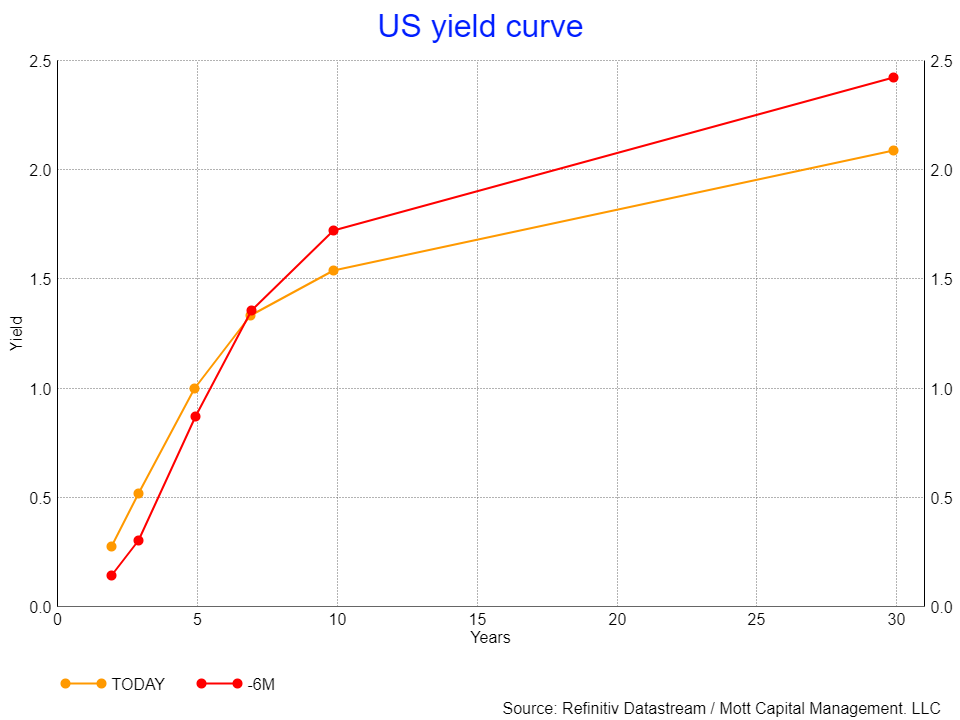

La courbe des rendements s'est déplacée de manière assez spectaculaire, les taux augmentant sur toute la courbe à partir de 2 ans, avec une augmentation significative du bon à 2 ans, qui a maintenant grimpé de près de huit points de base (pb) pour atteindre environ 30 pb. Dans le même temps, les taux à 5, 7 et 10 ans ont augmenté de 16 points de base et plus.

Aplatissement de la courbe

L'impact immédiat a été l'aplatissement de la courbe des taux, mais la courbe a commencé à se pentifier avec l'augmentation de l'écart de rendement du Trésor à 10-2 ans. Mais ce qui est peut-être plus important, c'est que la courbe des rendements s'est globalement aplatie de façon spectaculaire depuis le début du printemps, lorsque le même écart atteignait près de 1,6 %.

Il s'agit d'un changement subtil mais capital, car l'avant de la courbe augmente désormais, tandis que l'extrémité longue de la courbe n'augmente pas assez vite. C'est la façon dont le marché obligataire suggère qu'il y aura une Fed beaucoup plus belliqueuse à l'avenir, mais pour une économie qui est susceptible de ne pas croître aussi rapidement.

La hausse du dollar

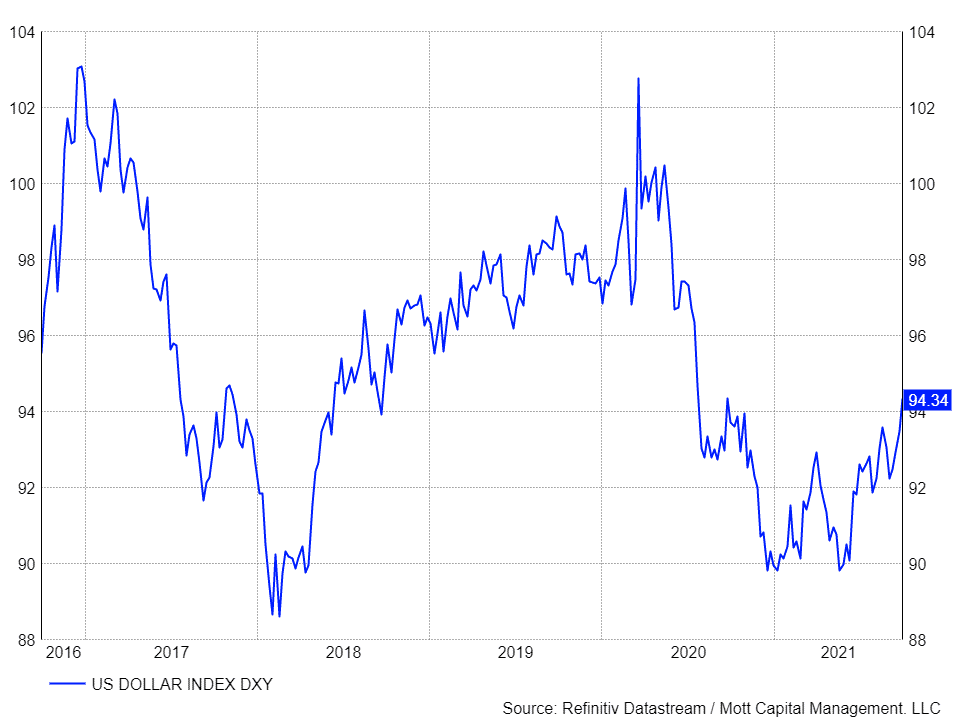

L'indice du dollar semble confirmer l'opinion de la courbe des taux, en grimpant à ses plus hauts niveaux depuis l'automne 2020. Il est logique que le dollar se renforce si la Fed met fin à l'assouplissement quantitatif et que les taux à court terme augmentent. Il semble que le dollar se prépare également à une Fed plus faucon en cours de route.

Les actions mal préparées

Le marché des actions ne semble pas être préparé à ce changement de paradigme. La valorisation du S&P 500 se situe toujours à des niveaux historiquement élevés, l'indice se négociant autour de 20,5 fois ses estimations de bénéfices pour les douze prochains mois. Si le ratio PE a baissé depuis son pic de 23,5 en septembre 2020, il reste extrêmement élevé par rapport aux niveaux historiques. Au cours des dix dernières années, l'indice a affiché un ratio moyen de 16,6, et au cours des 20 années précédentes, il était en moyenne de 15,7. La seule période qui reproduit le multiple actuel du marché est celle de la fin des années 1990.

La valorisation du S&P 500 indique que le marché s'attend toujours à une Fed ultra-accommodante et à une croissance économique solide. La courbe des taux suggère exactement le contraire. Le marché des actions semble enfin commencer à comprendre cette idée, l'indice étant à environ 5 % de ses plus hauts, mais le multiple du marché suggère qu'il y a encore beaucoup de risques de baisse à venir.

En outre, il semblerait naturel que le marché des actions résiste à un changement de politique monétaire de la part de la Fed, surtout s'il est de cette ampleur. Le même scénario s'est produit à l'automne 2018, lorsque la Fed était sur la voie de la poursuite de la hausse des taux d'intérêt. Le marché s'est battu contre la position monétaire de la Fed, et au final, le marché des actions a gagné.

La hausse des rendements obligataires et un dollar fort signifieront que les prix des actions doivent baisser, et plus ils augmentent, plus le marché est convaincu d'une Fed plus faucon. Ajoutez à cela un certain ralentissement de la croissance du PIB et vous obtenez un effondrement du marché des actions semblable à celui de 2018.