- L'action Exxon a bondi de près de 50 % cette année, rebondissant après un profond effondrement en 2020.

- Malgré ce rebond, la majorité des analystes ne voient pas l'intérêt de détenir des actions XOM sur le long terme.

- Une amélioration des perspectives de consommation d'énergie pourrait toutefois aider le géant à couvrir sa lourde facture de dividendes.

Les actions du géant de l'énergie Exxon Mobil Corp (NYSE:XOM) sortent d'une profonde dépression déclenchée par la crise sanitaire mondiale. Le titre est en hausse de près de 50 % cette année, surperformant massivement l'indice de référence S&P 500.

Cette envolée, après le coup dur subi par les compagnies pétrolières pendant la pandémie, amène de nombreux investisseurs à se demander si Exxon est un bon investissement à long terme.

Les antécédents du premier producteur de pétrole américain au cours des dix dernières années ne plaident pas en faveur d'une position haussière sur ses actions. Il y a dix ans, Exxon était la société la plus précieuse de la planète. Depuis lors, ses actions n'ont pas évolué, accusant un retard d'environ 300 points de pourcentage sur le S&P 500.

Exxon a perdu 20 milliards de dollars l'année dernière, alors qu'elle avait enregistré un bénéfice record de 46 milliards de dollars en 2008, année où elle était la société américaine la plus rentable. Le retrait de la société de l'indice Dow Jones Industrial Average en août dernier, après près d'un siècle de présence dans cet indice à 30 composantes, a marqué une étape importante de son déclin.

Au cœur de cette spectaculaire disgrâce, Exxon a parié sur les hydrocarbures, alors même que ses rivaux commençaient à se tourner vers les énergies renouvelables. Résultat : des investisseurs mécontents, des valorisations en baisse et un énorme tas de dettes.

Entre 2009 et 2019, Exxon a dépensé 261 milliards de dollars en dépenses d'investissement, alors que sa production de pétrole et de gaz est restée stable. En outre, elle a ajouté 45 milliards de dollars de dettes, selon la banque d'investissement Evercore ISI. En 2009, son rendement sur les capitaux employés était de 16 %. L'année dernière, ce chiffre a chuté à 4 %.

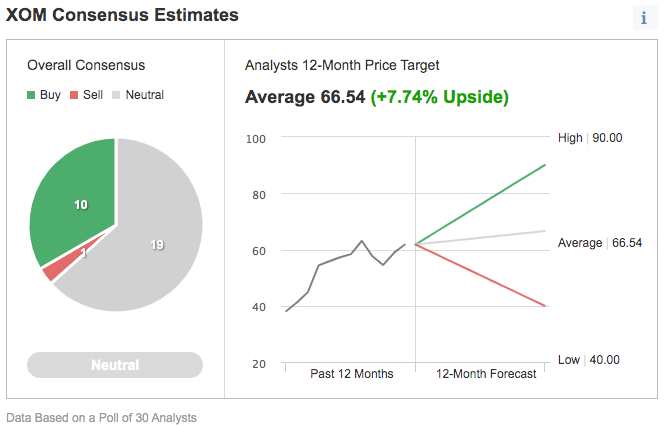

Les analystes sont partagés pour l'action Exxon Mobil

Cette situation financière ne contribue pas à rendre convaincant le maintien des actions XOM sur le long terme. C'est la raison pour laquelle la majorité des analystes de Wall Street ne voient pas de hausse importante, même après le rallye de l'action Exxon cette année.

Sur 30 analystes interrogés par Investing.com, 19 lui ont attribué une note neutre, ce qui suggère que XOM ne suscite pas beaucoup d'enthousiasme malgré une hausse de la demande de pétrole après la crise de la pandémie.

Graphique : Investing.com

La Banque Royale du Canada, dans sa récente note aux clients, a maintenu sa note "sous-performance" sur le titre, disant qu'elle voit des "défis structurels" pour la société et "une meilleure valeur ailleurs".

Sa note indique :

"Ces derniers mois ont été marqués par de nombreux changements chez XOM. Suite à la pression des investisseurs activistes, trois nouveaux membres du conseil d'administration ont été élus, tandis que XOM a également embauché un directeur financier externe de Diageo (LON:DGE)... Nous continuons à voir une meilleure valeur ailleurs dans le secteur, et maintenons notre note de sous-performance."

En mai, Exxon a perdu une importante bataille de procuration lorsque la jeune société d'investissement Engine No. 1 a remporté un combat dans la salle du conseil, obtenant trois sièges au conseil du géant du pétrole et du gaz après avoir acheté pour seulement 40 millions de dollars de ses actions. Le vote des actionnaires a été salué comme une victoire majeure pour l'investissement dit ESG, qui se concentre sur l'amélioration des paramètres environnementaux, sociaux et de gouvernance des entreprises.

Des serrages de ceinture importants

Malgré l'incertitude à long terme concernant Exxon et le secteur des hydrocarbures en général, certains éléments indiquent que la société pourrait bénéficier du redressement de la demande mondiale de pétrole et de gaz après la compression due à la pandémie.

La semaine dernière, Exxon a déclaré aux investisseurs, dans un document réglementaire, que la hausse des prix du pétrole et du gaz naturel augmentera ses bénéfices du troisième trimestre de 700 millions à 1,5 milliard de dollars. Dans un document déposé auprès de la Securities and Exchange Commission, Exxon a déclaré que le pétrole donnerait probablement un coup de pouce de 200 millions à 600 millions de dollars, tandis que le gaz offrirait probablement un coup de pouce de 500 millions à 900 millions de dollars.

Les prix du pétrole américain ont grimpé de 54 % depuis le début de l'année, s'échangeant récemment à 74,54 $. Les prix du gaz naturel ont plus que doublé cette année. Exxon a déclaré que les marges de raffinage augmenteront probablement les bénéfices du troisième trimestre de 500 millions de dollars pour atteindre 700 millions de dollars.

Cette amélioration des perspectives financières est également encourageante pour les investisseurs à revenu qui détiennent des actions XOM en raison de leur rendement de dividende attrayant de 6 %. Cette année, la société est en bien meilleure position pour couvrir ses paiements de dividendes grâce à sa propre génération de liquidités plutôt que d'emprunter sur le marché.

Mais ce retournement de situation à court terme ne signifie pas, selon nous, que les investisseurs vont bénéficier de fortes hausses de dividendes au cours des prochains trimestres. La société reste dans une phase de restriction majeure, réduisant ses dépenses et renonçant à ses grands projets d'expansion.

Pour la croissance, les analystes privilégient les acteurs de l'énergie plus petits et plus légers, comme ConocoPhillips (NYSE:COP) et la société d'exploration et de production Diamondback Energy Inc (NASDAQ:FANG). ConocoPhillips et Diamondback ont reçu des notes d'achat de 80 % des analystes qui couvrent ces titres.

Le mois dernier, Diamondback a annoncé qu'elle prévoyait de reverser 50 % de ses flux de trésorerie disponibles aux actionnaires à partir du quatrième trimestre, et non en 2022 comme annoncé précédemment. En outre, elle vise à racheter pour 2 milliards de dollars de ses actions.

"Nous pensons que le programme de retour accéléré, complété par le programme de rachat d'actions, souligne les solides performances opérationnelles et financières de Diamondback et son engagement en faveur de la discipline du capital et du rendement pour les actionnaires", selon une note de Stifel reprise par CNBC.com.

Conclusion : Faut-il acheter l'action Exxon Mobil ?

Exxon est dans une bien meilleure position financière qu'au plus fort de la pandémie, lorsque la demande d'énergie s'est effondrée. Ce retournement de situation ne constitue toutefois pas un argument convaincant pour détenir des actions XOM sur le long terme.

Au cours de la dernière décennie, le géant industriel a raté le boom du schiste, dépensé trop sur des projets et vu sa dette atteindre 50 milliards de dollars. Ces faux pas ont affaibli son attrait en tant qu'action stable et génératrice de revenus.