Cet article a été rédigé exclusivement pour Investing.com.

Les actions ont connu un parcours fantastique au cours des 18 derniers mois. Il semble que de nombreux investisseurs doivent une grande partie du crédit à la faiblesse des taux d'intérêt, qui a rendu les actions attrayantes sur une base relative. De ce fait, beaucoup pensent que si les taux restent bas, tout ira bien. Ce n'est peut-être pas tout à fait le cas. Dans de nombreux endroits du monde, les taux sont encore plus bas, mais les valorisations n'ont pas été récompensées de la même manière.

L'Allemagne et le Japon en sont deux exemples. Ces deux marchés ont des taux d'intérêt inférieurs à ceux des États-Unis et tous deux ont flirté avec des taux d'intérêt proches de zéro ou inférieurs à zéro pendant plusieurs années. On pourrait penser que ces marchés auraient connu la même expansion multiple que celle à laquelle nous avons assisté aux États-Unis. Mais vous serez déçu d'apprendre que le Japon et l'Allemagne se négocient avec des multiples d'actions nettement inférieurs à ceux des États-Unis.

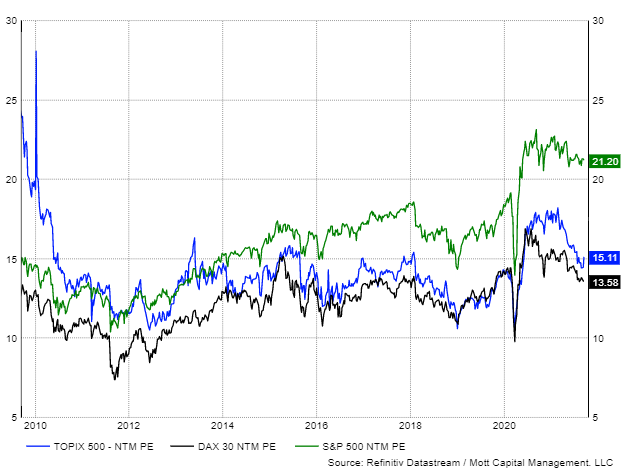

Les actions US se négocient avec une prime importante

Au 16 septembre, le S&P 500 se négocie à environ 21,2 fois ses estimations de bénéfices pour les douze prochains mois. C'est beaucoup plus que le DAX allemand, qui se négocie à 13,5 fois, et que le Topix japonais, qui se négocie à 15,1 fois ses estimations de bénéfices pour les douze prochains mois. Ces valorisations inférieures interviennent malgré des taux nettement plus bas au Japon et en Allemagne, avec des rendements à 10 ans de 0,04 % et -0,31 %, respectivement, contre 1,31 % pour les États-Unis.

Il est clair que la baisse des taux obligataires dans les deux pays est loin d'avoir le même effet sur le multiple de rendement que sur le marché américain. Historiquement, les États-Unis se sont toujours négociés avec une prime par rapport aux marchés allemand et japonais. Mais ce qui est intéressant, c'est qu'au cours de l'année dernière, cette prime s'est en fait accrue. La baisse des taux n'a donc eu absolument aucun effet sur les marchés japonais et allemand.

Des écarts de plus en plus larges

De 2014 à 2019, le PE du S&P 500 s'est négocié avec une prime de 3,8 points au-dessus du PE du DAX, tandis qu'il se négociait 2,8 points au-dessus du PE du Topix. Actuellement, cet écart s'est élargi à 7,7 et 6,1, respectivement. Il est clair que l'environnement de taux bas n'a pas soulevé tous les marchés de manière égale au cours de l'année dernière.

La croissance n'est pas un facteur

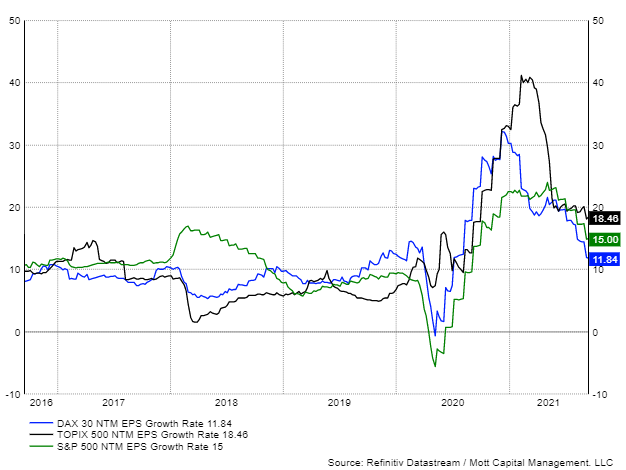

On ne peut même pas invoquer le fait que la croissance aux États-Unis devrait être plus rapide. Ce n'est pas le cas. Le Topix japonais devrait connaître une croissance des bénéfices beaucoup plus rapide au cours des douze prochains mois, avec des estimations de 18,5 %, suivi par le S&P 500 (15 %) et le DAX (11,8 %).

Il s'agit peut-être d'une fuite vers la qualité en période d'incertitude qui pousse les investisseurs à se rendre aux États-Unis, à la recherche des entreprises les plus en vue et les plus sûres. Toutefois, cela pourrait également signifier qu'une fois qu'il est perçu, le monde a pris le virage. Les allocations pourraient commencer à s'éloigner de la sécurité des États-Unis. Le marché des actions américaines pourrait alors être quelque peu vulnérable à une compression importante des multiples des bénéfices. Ce qui pourrait ramener les écarts de valorisation à leurs tendances historiques.

On ne saura peut-être jamais ce qui se passe réellement ici. Néanmoins, il semble clair que la baisse des taux n'augmente pas spécifiquement les valorisations des marchés d'actions, car si c'était le cas, les États-Unis ne seraient pas les plus valorisés. En revanche, une chose est claire : les valorisations actuelles suggèrent que soit les États-Unis sont extrêmement surévalués, soit l'Allemagne et le Japon sont très bon marché.