L'action Amazon.com Inc (NASDAQ:AMZN) offre une proposition risque-récompense intéressante en ce moment. Les actions traversent une période baissière déclenchée par la publication des résultats du deuxième trimestre du géant du commerce électronique le 29 juillet, qui comprenait des prévisions indiquant que la société basée à Seattle entrait dans une période de ralentissement.

La direction a fait remarquer qu'AMZN pourrait avoir du mal à dépasser les attentes après une année de boom des achats en ligne, alimentée par la frénésie d'achat liée à la pandémie. En effet, depuis le début de l'année, Amazon a enregistré des performances inférieures à celles de ses homologues dont la capitalisation boursière dépasse le billion.

Les actions de Microsoft Corporation (NASDAQ:MSFT) ont bondi de 36 %, tandis que celles d'Apple Inc (NASDAQ:AAPL) ont augmenté d'environ 15 % cette année. Entre-temps, Amazon a clôturé mardi à 3 470,79 dollars, soit une baisse de 9 % par rapport à son record de juillet.

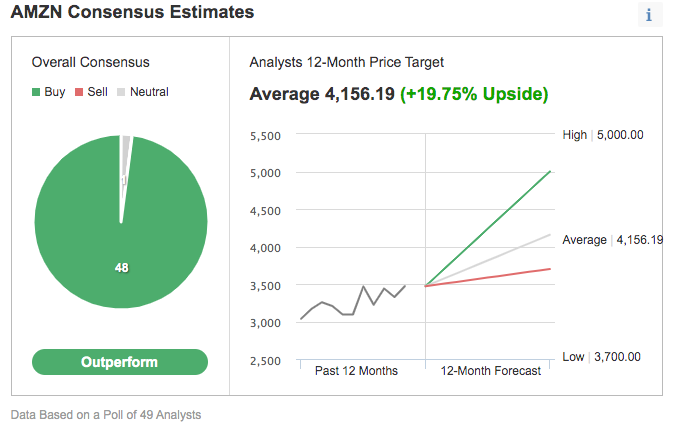

Pourtant, une majorité d'analystes de Wall Street sont optimistes quant aux perspectives de croissance de l'entreprise, la recommandent à leurs clients et la qualifient d'achat.

Graphique : Investing.com

Sur 49 analystes interrogés par Investing.com, 48 avaient une note d'achat sur AMZN, la qualifiant d'action qui va "surperformer". Leur objectif de prix consensuel à 12 mois indique une hausse de 21 % par rapport au cours actuel de l'action.

Il est difficile de prédire la précision des estimations haussières des analystes pour l'année à venir, mais les dernières prévisions d'Amazon montrent que la société pourrait avoir du mal à dépasser les attentes après une année de boom des achats en ligne, alimentée par la frénésie d'achat liée à la pandémie.

En effet, lors de sa conférence téléphonique sur les résultats du deuxième trimestre en juillet, Amazon a présenté des perspectives optimistes, ce qui aurait satisfait les investisseurs avides de croissance. Les actionnaires se sont concentrés sur l'activité principale de la société, le commerce électronique, qui connaît effectivement un ralentissement, surtout au moment où le fondateur Jeff Bezos a cédé le poste de directeur général à Brian Olsavsky, son lieutenant de longue date. Lors d'une conférence téléphonique, le nouveau PDG n'a pas mâché ses mots à propos de la situation, indiquant aux analystes que le ralentissement des ventes se poursuivrait jusqu'à la fin de l'année.

Une histoire de croissance à long terme pour l'action Amazon

Les perspectives décevantes de l'entreprise de commerce électronique se sont accompagnées d'un chiffre d'affaires qui a manqué les estimations pour la première fois depuis 2018. Les analystes ont revu leurs attentes à la baisse dans le sillage de ce rapport. Pour le trimestre en cours d'Amazon, l'estimation moyenne des bénéfices a chuté d'environ 16,5 % au cours du mois dernier, selon les données compilées par Bloomberg. Le consensus sur les revenus a baissé de près de 6,5 milliards de dollars, soit 5,5 %, au cours de la même période.

Mais le sentiment très positif des analystes montre que cette faiblesse de l'une des meilleures mégacapitalisations est une opportunité d'achat. Même si la croissance ralentit par rapport aux niveaux de l'ère pandémique, les analystes voient une croissance à long terme pour ses divisions de vente au détail en ligne et d'informatique en nuage, ainsi que pour son activité publicitaire, qui est actuellement florissante.

Selon Shyam Patil, analyste de Susquehanna, l'action a une marge de progression de 50 % à partir de maintenant, et il pense que c'est le moment idéal pour acheter des actions.

Sa note récente aux clients indique :

"Si l'on regarde les taux de croissance annuels composés sur deux ans, les tendances sont toujours très fortes et nous ne voyons aucune raison de s'inquiéter. En fin de compte, nous continuons à considérer Amazon comme une entreprise à croissance séculaire à long terme, soutenue par ses solides activités de commerce électronique, de cloud computing et de publicité."

Les prévisions de Susquehanna sont parmi les plus optimistes de Wall Street, mais de nombreux analystes s'accordent à dire qu'Amazon reste leur jeu de commerce électronique préféré malgré le récent ralentissement de la croissance.

Evercore ISI, qui a une notation "surperformance" avec un objectif de prix de 4 200 $, a déclaré dans une note récente :

"Notre thèse à long terme est intacte pour Amazon....Tactiquement, l'action AMZN pourrait bien se situer dans une fourchette à court terme, les investisseurs se demandant si AMZN peut retrouver une croissance du chiffre d'affaires de 20 % en glissement annuel en 2022. Nous pensons que c'est possible, compte tenu de la taille de ses TAM (marché total adressable), de ses nouvelles initiatives de croissance et de ses antécédents d'exécution."

Conclusion : Faut-il acheter l'action Amazon ?

Après être restée une sous-performance cette année, l'action Amazon se présente comme une option plus attrayante parmi les méga-capitalisations technologiques. Il est fort probable que l'action rattrape ses pairs, d'autant plus que la pandémie continue de faire rage dans de nombreuses régions du monde, accélérant le passage au commerce électronique et à l'informatique en nuage.