Après de nombreux trimestres de croissance fulgurante, Netflix Inc (NASDAQ:NFLX) fait une pause. Le géant du divertissement en streaming est en passe de connaître sa plus faible année de croissance depuis 2013, un revirement soudain qui rend ses investisseurs nerveux.

La société n'a ajouté que 1,54 million de clients au cours du deuxième trimestre qui s'est terminé le 30 juin. Si l'on ajoute à cela les nouveaux clients du premier trimestre, Netflix a connu une escalade d'environ 5,5 millions de clients - la pire performance en termes d'abonnés depuis le premier semestre 2013, lorsque le service opérait dans moins de la moitié des pays dans lesquels il exerce ses activités actuellement.

Le poids lourd des services de communication basé à Los Gatos, en Californie, a attribué ses récents résultats à une croissance accélérée par rapport à l'année dernière, lorsque près de 26 millions de nouveaux clients se sont inscrits à Netflix au premier semestre. C'était une période où les gens étaient bloqués chez eux pendant la pandémie et se sont rués sur ses films et ses émissions.

Le mois dernier, la société a également déclaré aux investisseurs qu'elle prévoyait d'ajouter 3,5 millions d'abonnés au troisième trimestre, ce qui est bien en deçà des 5,86 millions prévus par les analystes.

Ces faibles perspectives de croissance maintiennent de nombreux investisseurs sur la touche et les laissent incertains quant aux perspectives de la société dans l'environnement post-pandémie. L'action Netflix a à peine bougé cette année, alors que l'indice composite NASDAQ de référence a gagné plus de 16 %.

Cette sous-performance de l'une des sociétés de médias les plus innovantes de notre époque est-elle un signe inquiétant pour les investisseurs à long terme ou pour ceux qui veulent parier sur le titre maintenant ?

À court terme, Netflix pourrait continuer à sous-performer, car la croissance des abonnés ralentit après des gains massifs pendant la pandémie. Mais à long terme, la position supérieure de Netflix sur le marché du streaming vidéo est intacte et toute nouvelle faiblesse doit, selon nous, être considérée comme une opportunité d'achat.

Voici trois catalyseurs majeurs qui soutiennent notre argumentaire haussier pour Netflix malgré la faiblesse récente :

1. Portée mondiale de Netflix

L'argument le plus fort en faveur de la thèse haussière de Netflix est la portée mondiale croissante de la société. Alors qu'elle a recruté environ la moitié des clients potentiels aux États-Unis, elle reste un petit acteur sur de nombreux marchés en Asie, en Afrique et en Europe de l'Est. La région Asie-Pacifique, la plus petite région de NFLX, a apporté le plus de nouveaux clients cette année.

Netflix a recruté 209 millions de personnes sur les 800 à 900 millions de foyers qui ont accès à l'Internet haut débit ou à la télévision payante. L'entreprise pense pouvoir recruter plus de la moitié de ces personnes. La croissance se poursuivra non seulement dans des régions comme l'Asie-Pacifique et l'Amérique latine, mais aussi aux États-Unis, au Canada et en Europe occidentale.

La poussée mondiale de Netflix en matière d'abonnements est alimentée par l'expertise de la société en matière de contenus préférés des publics nationaux, ainsi que par sa connaissance du marketing auquel ils réagissent. En outre, la société produit plus de contenu local que n'importe lequel de ses concurrents. Après avoir créé des programmes asiatiques largement regardés, comme le thriller coréen sur les zombies "Kingdom" et la série de télé-réalité "Indian Matchmaking" l'année dernière, Netflix dépense davantage en Asie pour s'assurer un contenu exclusif. Depuis son lancement en Asie en 2015, Netflix y a sorti plus de 220 titres originaux.

Les titres non anglophones de Netflix ont également été populaires cette année, et pas seulement dans leur pays d'origine, attirant un large public. "Lupin" en France, "Elite" en Espagne et "Qui a tué Sara ?" au Mexique ont tous connu un grand succès.

Reed Hastings, co-PDG de Netflix, estime que les marchés internationaux pourraient un jour représenter 75 à 80 % de la base d'utilisateurs de son entreprise, à l'instar de Facebook (NASDAQ:FB) et de Google (NASDAQ:GOOGL).

2. Améliorer les paramètres financiers pour l'action Netflix

Si la bataille dans le monde post-pandémie consiste à empêcher les abonnés d'annuler leurs abonnements, il est clair que Netflix reste bien placé pour gagner cette course.

Selon Parrot Analytics, malgré la baisse de la demande d'abonnements au deuxième trimestre, le taux de résiliation de Netflix est resté globalement faible par rapport à ses concurrents, ce qui montre l'importance d'une bibliothèque équilibrée de contenus originaux et sous licence.

Une autre évolution positive que les investisseurs à long terme devraient prendre en compte est que Netflix ne dépend plus de la dette pour alimenter sa croissance. Après avoir emprunté pendant des années pour financer la production, Netflix a déclaré qu'elle n'avait plus besoin de trouver des financements extérieurs pour soutenir ses opérations quotidiennes. L'entreprise prévoit de réduire son endettement et de racheter jusqu'à 5 milliards de dollars d'actions.

Selon la recherche de la Banque de Montréal, Netflix a consolidé sa position de leader de la vidéo en continu et le cours de son action devrait fortement rebondir dans les mois à venir.

Dans une note récente, BMO a déclaré :

"Nous pensons qu'un contenu solide pour le deuxième semestre peut aider à guider NFLX à travers les tendances agitées de réouverture, tandis que la direction continue de s'appuyer sur le rachat d'actions et de soutenir le titre. Avec des comparaisons difficiles derrière elle et des FCF en hausse malgré les investissements précoces dans les jeux vidéo, nous pensons que les investisseurs devraient à nouveau constituer des positions agressives."

Graphique : Investing.com

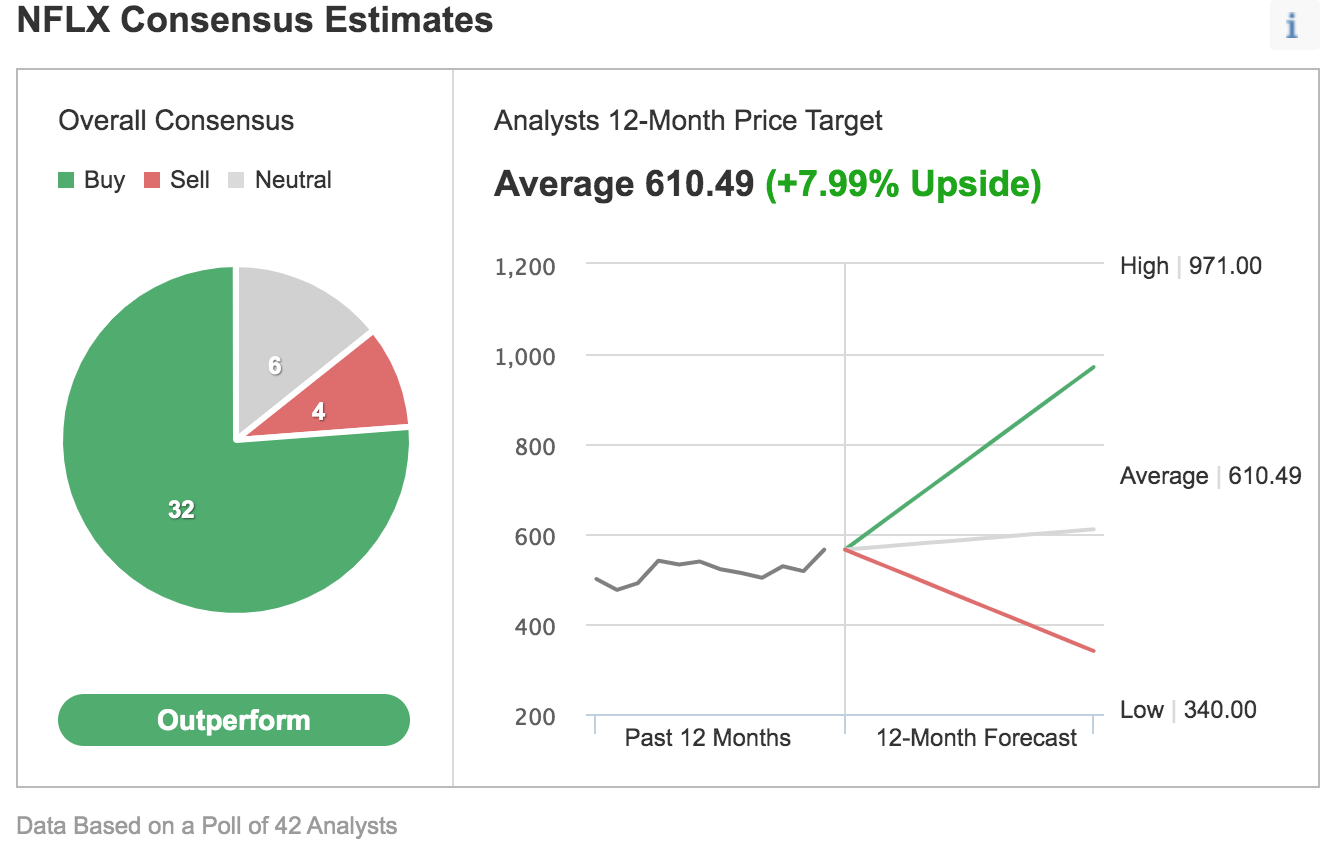

En raison de la situation financière renforcée de Netflix, la communauté des analystes reste positive sur le titre. Dans un sondage Investing.com auprès de 42 analystes, 32 ont une note d'achat sur le titre, avec un objectif de prix consensuel sur 12 mois de 610,49 $.

3. Entrée sur le marché des jeux vidéo

Tirant parti de sa vaste base d'abonnés mondiale, Netflix s'efforce de diversifier ses sources de revenus au-delà du contenu vidéo et ajoute des jeux à son offre d'abonnement.

Selon Newzoo BV, les dépenses mondiales des consommateurs en logiciels de jeux devraient atteindre 175,8 milliards de dollars cette année et dépasser 200 milliards de dollars d'ici 2023. Selon un rapport du Wall Street Journal, les jeux mobiles, sur lesquels Netflix devrait se concentrer, sont en passe de représenter environ la moitié du chiffre d'affaires de cette année.

Mike Hickey, analyste de Benchmark, a déclaré dans ce rapport que l'ajout de jeux rendra le service Netflix plus attrayant. Il a déclaré :

"Vous pouvez brûler une série télévisée en une journée, mais vous pouvez vous engager constamment avec un jeu pendant des mois, voire des années."

Selon une enquête de Deloitte, la génération Z a classé les jeux vidéo comme son activité de divertissement préférée, bien avant la musique, les médias sociaux et la télévision. Pour lancer ce projet, Netflix a engagé Mike Verdu, ancien cadre de l'éditeur de jeux vidéo Electronic Arts et de Facebook, comme vice-président du développement des jeux.

"Nous considérons les jeux comme une autre nouvelle catégorie de contenu pour nous, similaire à notre expansion dans les films originaux, l'animation et la télévision non scénarisée. Les jeux seront inclus dans l'abonnement Netflix des membres sans coût supplémentaire, de la même manière que les films et les séries", a déclaré Netflix aux investisseurs dans sa dernière lettre trimestrielle.

Conclusion : Faut-il acheter l'action Netflix ?

Il ne fait aucun doute que le boom de l'ère pandémique de Netflix en matière de croissance des abonnés est terminé alors que l'économie rouvre et que les gens cherchent à reprendre leurs activités normales. Mais la société de streaming est sortie beaucoup plus forte de l'environnement unique de l'année dernière, en consolidant sa trésorerie et ses positions sur le marché. Selon nous, quelques trimestres faibles ne doivent pas être considérés comme un signal de vente.