Le plus grand fabricant de puces des États-Unis, Intel Corporation (NASDAQ:INTC), a été un investissement mort au cours des cinq dernières années.

Si l'on compare le géant des semi-conducteurs à ses pairs, la conclusion évidente est que les investisseurs ont perdu confiance dans le potentiel de croissance de l'entreprise alors qu'il existe de nombreuses et meilleures options dans le secteur des semi-conducteurs.

Les actions d'Intel n'ont augmenté que de 45 % au cours des cinq dernières années, alors que l'indice de référence Philadelphia Semiconductor Index (SOX) a gagné plus de 328 % sur la même période. Au cours de cette période, la croissance décevante d'INTC et ses erreurs de production ont permis à des concurrents plus petits de faire des percées majeures dans le secteur, gagnant de plus grandes parts de marché en continuant à apporter leurs puces les plus avancées aux clients alors qu'Intel était incapable de les livrer.

NVIDIA Corporation (NASDAQ:NVDA), par exemple, a fait un bond de plus de 1200 % au cours des cinq dernières années, portant sa capitalisation boursière à 549 milliards de dollars, soit plus du double de celle d'Intel.

Les actions d'Advanced Micro Devices Inc (NASDAQ:AMD), une société qui était en difficulté il y a quelques années à peine, ont gagné plus de 15 % au cours de la même période.

Intel s'était hissée au sommet du secteur de la fabrication de puces, qui représente plus de 400 milliards de dollars par an, en concevant des processeurs sophistiqués qui alimentaient les ordinateurs et les centres de données du monde entier. Et ils ont fait tout cela en interne.

Mais cette stratégie s'est effondrée lorsque des producteurs de puces beaucoup plus petits et efficaces ont délocalisé leurs produits en Asie. Au cours de la dernière décennie, Intel n'a pas réussi à améliorer sa capacité à mettre sur le marché des puces plus rapides que celles de ses concurrents.

Changement de stratégie pour remédier à la sous-performance

Pour faire face à cette crise, le nouveau PDG de l'entreprise, Pat Gelsinger, a mis en place un plan ambitieux. Sa stratégie, un mélange de production interne et d'externalisation, intervient après des années de sous-performance qui ont permis aux concurrents de laisser Intel derrière eux.

En exposant son plan aux analystes en mars, Pat Gelsinger a déclaré qu'Intel s'appuierait davantage sur des fabricants extérieurs pour produire certains de ses processeurs les plus pointus, à partir de 2023. Il a également annoncé un investissement de 20 milliards de dollars pour construire deux nouvelles installations de fabrication de puces en Arizona, appelées Intel Foundry Services (IFS), qui fabriqueront des puces conçues par d'autres entreprises.

Ce faisant, Intel vise à servir et à fournir les plus grands clients mondiaux de l'informatique en nuage, tels qu'Amazon.com Inc (NASDAQ:AMZN) et Microsoft Corporation (NASDAQ:MSFT), qui conçoivent désormais davantage leurs propres processeurs et ont besoin d'installations pour les fabriquer. Selon M. Gelsinger, qui était auparavant PDG de VMware Inc (NYSE:VMW), ce modèle hybride est une combinaison gagnante.

Lors d'une récente présentation, il a déclaré aux analystes : "Intel est de retour. L'ancien Intel est le nouvel Intel". Il a ajouté :

"Nous allons être leaders sur le marché et nous allons satisfaire les nouveaux clients des fonderies parce que le monde a besoin de plus de semi-conducteurs et nous allons combler ce vide de manière puissante et significative."

Ce changement montre clairement qu'Intel entre dans une période de redressement majeur. Mais ce changement comporte de nombreuses incertitudes.

De nombreux analystes estiment que les plans d'Intel pour relancer la croissance ont du mérite, mais il sera extrêmement difficile pour le géant américain de rivaliser avec ses concurrents asiatiques qui ont déjà une longueur d'avance.

Décadence culturelle

Bloomberg, dans une récente analyse de l'avenir d'Intel, a déclaré que la situation difficile de l'entreprise n'est pas apparue du jour au lendemain. Elle est le résultat d'une décennie de faux pas - y compris l'incapacité à se lancer dans les puces pour smartphones - et d'un déclin culturel qui a rendu l'entreprise aveugle à de graves lacunes.

L'article ajoute :

"C'est également une fonction des changements mondiaux qui ont donné naissance à des géants asiatiques de la fabrication tels que Samsung Electronics (KS:005930) Co. (OTC:SSNLF) et Taiwan Semiconductor Manufacturing Co. (NYSE:TSM). Ces entreprises se situent de plus en plus au centre de l'industrie, et ce sont leurs puces qui se retrouvent de plus en plus à l'intérieur des appareils les plus avancés."

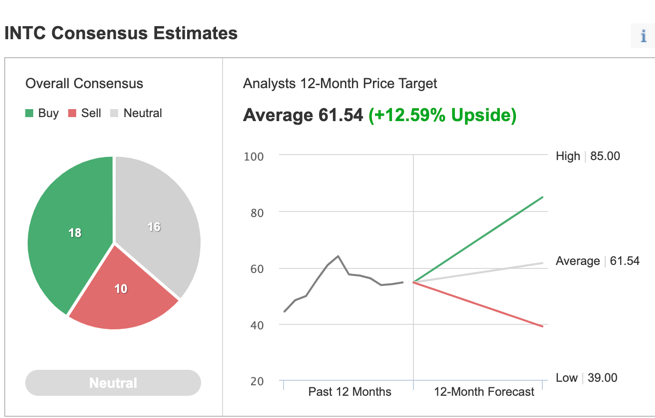

La communauté des analystes, en revanche, reste divisée sur les perspectives d'avenir d'Intel. Parmi les 44 analystes interrogés par Investing.com, le consensus général est Neutre, 18 d'entre eux ayant attribué une note d'achat au titre, 16 restant neutres et 10 attribuant une note de vente.

Graphique : Investing.com

Dans une note récente, Goldman Sachs (NYSE:GS) a réitéré sa note de vente sur le titre, notant que les 20 milliards de dollars pour construire les nouvelles usines de la société pourraient nuire aux flux de trésorerie disponibles et créer des conflits d'intérêts avec les concurrents. Comme le dit Goldman dans une note, citée par CNBC.com :

"Même si l'IFS est mis en place pour être une entreprise autonome séparée du noyau d'Intel, nous pensons que beaucoup des grands consommateurs sans usine qui sont en concurrence avec le noyau d'Intel hésiteront à travailler avec l'IFS."

Pénurie de puces et géopolitique

Pourtant, les conditions sur le terrain sont assez fertiles pour Intel si l'entreprise parvient à exécuter ses plans.

Les pénuries mondiales de puces et les investissements massifs de la Chine pour devenir un leader dans la fabrication de puces ont fait de l'industrie un élément de la lutte géopolitique. Le président américain Joseph Biden a signé un décret au début de l'année exigeant un examen en 100 jours des principales chaînes d'approvisionnement, y compris les semi-conducteurs. Il a également déclaré qu'il chercherait à obtenir 37 milliards de dollars de financement pour aider l'industrie nationale des puces à augmenter ses capacités.

Grâce au soutien politique et financier, la demande de puces devrait rester forte même après la pandémie, car les gens dépensent davantage pour les smartphones, les jeux et les appareils connectés qui nécessitent tous des puces. Selon un article de Bloomberg, les entreprises en manque de puces ont mis 21 semaines à remplir leurs commandes en août, ce qui indique que les pénuries qui ont paralysé la production automobile et freiné la croissance de l'industrie électronique s'aggravent.

L'analyste C.J. Muse d'Evercore ISI a déclaré dans une note récente qu'Intel fait et dit les bonnes choses, mais que l'exécution de cette feuille de route est un processus de plusieurs années rempli de défis. Muse a conseillé aux investisseurs de rester sur la touche.

Mark Lipacis, analyste chez Jefferies, qui a une note de maintien et un objectif de cours de 52 dollars sur le titre, a déclaré qu'Intel est une histoire de "show me" après l'annonce qu'elle prévoit de reprendre le leadership en 2025.

"Compte tenu de sa mauvaise exécution en matière de transistors au cours des 5 dernières années, qui a conduit à la perte du leadership en matière de transistors en 2018, nous pensons que les investisseurs seront sceptiques jusqu'à ce qu'INTC concrétise ce plan", a déclaré Lipacis.

Conclusion : Faut-il fuir l'action Intel ?

Intel est une entreprise de redressement à long terme qui présente de nombreux risques d'exécution. Les investisseurs disposant de liquidités à investir ont de bien meilleures options dans le secteur des semi-conducteurs à l'heure actuelle.

Il est préférable de rester sur la touche en ce qui concerne l'action Intel.