Investing.com - UBS a relevé la note de cette action à "acheter", prévoyant une croissance de 50 % de l'action de la compagnie aérienne paneuropéenne au cours des 12 prochains mois.

La société cotée à Londres est une compagnie aérienne à bas prix qui opère à partir de près de 40 aéroports et dessert plus de 50 pays. Elle est devenue l'une des plus grandes compagnies aériennes d'Europe depuis sa création il y a vingt ans.

Les actions de Wizz Air ont déjà augmenté de 50 % cette année, et les analystes d'UBS s'attendent à ce que l'action augmente encore de 50 % pour atteindre 43 livres sterling au cours des 12 prochains mois.

"Nous pensons que, grâce à sa base de coûts et à sa concentration sur les marchés d'Europe centrale et orientale ainsi que sur les nouveaux marchés du Moyen-Orient, la compagnie aérienne devrait continuer à gagner des parts de marché au cours des cinq prochaines années", a déclaré Jarrod Castle, analyste chez UBS, dans une note adressée aux clients le 14 juin. "Nous continuons à voir un risque de hausse de nos prévisions".

La banque d'investissement suisse s'attend à ce que plusieurs facteurs fassent grimper l'action de Wizz Air dans un avenir proche.

La banque a déclaré que les plans de la société visant à augmenter sa flotte de deux fois et demie pour atteindre plus de 450 avions d'ici 2030 "n'est pas sans risque d'exécution", mais pourrait conduire à des gains substantiels de parts de marché dans les années à venir.

UBS a également déclaré qu'une baisse du prix du carburant pourrait contribuer à augmenter les bénéfices de la société de manière significative, car Wizz Air a couvert plus de la moitié de ses besoins en carburant pour l'année prochaine, ce qui signifie qu'elle est bien placée pour tirer parti d'une baisse des prix.

En outre, les actions de Wizz Air se négocient actuellement à environ six fois les bénéfices estimés de la société pour 2024, ce qu'UBS qualifie de "valorisation attrayante".

Les actions de Wizz sont négociées à Londres, à Francfort et de gré à gré aux États-Unis.

Malgré des obstacles tels que l'augmentation des niveaux d'endettement due à la pandémie et une stratégie bâclée de couverture du carburant l'année dernière, UBS voit toujours un potentiel dans le modèle d'entreprise de Wizz Air.

"Alors que les consommateurs sont susceptibles d'être tendus, Wizz a la capacité de stimuler le trafic en raison de son faible coût de production, de la reprise continue de la demande refoulée et de la croissance à faible fréquence de risque sur les marchés existants (plus de 80 % de la croissance)", a ajouté M. Castle.

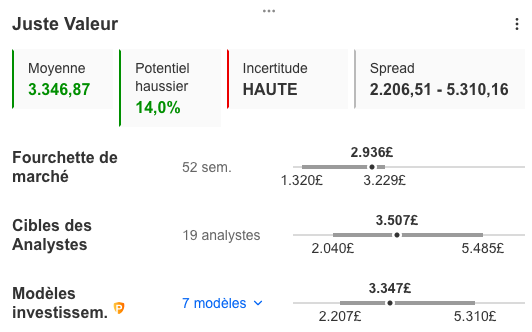

Les modèles d'Investing Pro enregistrent un potentiel de hausse de 14%.

Explorez les données financières de cette action sur la plateforme d'Investing Pro