- L'action Facebook pourrait être pénalisée par son activité publicitaire appelée à connaître un ralentissement après le changement de logiciel d'Apple, donnant aux utilisateurs plus de pouvoir sur le partage de leurs données.

- Ce vent contraire temporaire devrait être une opportunité d'achat, car la croissance des bénéfices de FB est forte grâce à ses nouveaux outils de commerce électronique.

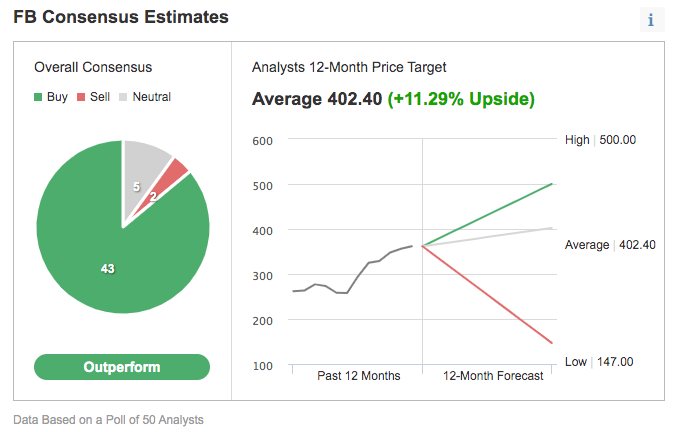

- La majorité des analystes ont une note d'achat sur le titre.

- Les investisseurs de l'action Facebook Inc (NASDAQ:FB) se sont déjà retrouvés dans cette situation, face à un dilemme bien connu : l'action du géant des médias sociaux est-elle désormais surévaluée après sa forte progression cette année ?

Dans le sillage des résultats du deuxième trimestre de la société le mois dernier, il semble que ces inquiétudes aient pris le pas sur toutes les bonnes nouvelles que le PDG Mark Zuckeberg a partagées avec les investisseurs. Bien qu'elle ait battu les estimations des analystes, tant sur la ligne supérieure que sur la ligne inférieure, l'action FB a perdu son élan, chutant de plus de 3 % depuis l'annonce.

Avant la publication des résultats du deuxième trimestre le 28 juillet, FB était l'une des entreprises les plus performantes du groupe des FAANG, qui comprend Apple Inc (NASDAQ:AAPL) et Amazon.com Inc (NASDAQ:AMZN). Les actions de la société basée à Menlo Park, en Californie, ont grimpé de plus de 30 % cette année, poussant sa capitalisation boursière au-delà de la barre des 1 000 milliards de dollars au cours du dernier trimestre.

Toutefois, certains craignent que la croissance de l'entreprise ne ralentisse considérablement, ce qui rendrait son action moins attrayante par rapport à d'autres opportunités sur le marché. Certains investisseurs ont été déçus d'apprendre par les dirigeants que les taux de croissance du chiffre d'affaires en glissement annuel au second semestre devraient "décélérer de manière significative."

La plus grande incertitude vient des nouvelles restrictions d'Apple sur la collecte des données de l'iPhone, qui exigent que les utilisateurs autorisent explicitement les fabricants d'applications à suivre leur activité. La société déclare depuis plusieurs trimestres que son activité publicitaire est confrontée à des risques liés à la récente mise à jour du logiciel iOS d'Apple.

Dans l'ensemble du secteur, les utilisateurs choisissent de donner aux applications la permission de suivre leur comportement dans seulement 25 % des cas, selon Bloomberg qui cite Branch, qui analyse la croissance des applications mobiles. La réduction du suivi signifie qu'il sera plus difficile pour Facebook et d'autres sociétés en ligne d'adapter et de cibler leurs publicités afin d'aider les entreprises à trouver leurs clients les plus prometteurs.

Un vent contraire temporaire pour l'action Facebook

Sans aucun doute, la mise à jour du logiciel d'Apple créera un vent contraire temporaire pour les bénéfices de FB. Mais les investisseurs qui ont suivi Zuckerberg savent qu'il est tout à fait capable de surmonter ces difficultés. Ce ralentissement temporaire de la croissance offre, selon nous, une opportunité d'achat pour les investisseurs à long terme.

L'environnement post-pandémique et la forte poussée des entreprises pour cibler les clients en ligne soutiennent davantage cette opinion haussière sur Facebook. Il existe des preuves solides montrant que les dépenses massives des annonceurs au cours de l'année dernière pour atteindre les consommateurs en ligne vont se maintenir. De plus, ils ne peuvent pas éviter la plus grande plateforme de médias sociaux du monde.

Les chiffres trimestriels de FB continuent de soutenir cette opinion. Le chiffre d'affaires du deuxième trimestre a bondi de 56 % pour atteindre 29,1 milliards de dollars, Facebook ayant déclaré 1,91 milliard d'utilisateurs actifs quotidiens pour son réseau social phare. Le bénéfice net du deuxième trimestre a plus que doublé pour atteindre 10,4 milliards de dollars.

Analystes optimistes pour l'action Facebook

La majorité des analystes estiment également que Facebook continuera à bénéficier d'une hausse des dépenses des consommateurs pour les marques annoncées directement par ses applications, qui comprennent également Instagram et WhatsApp. Dans une note récente, Canaccord Genuity a maintenu sa note d'achat sur le titre, relevant son objectif de cours à 420 dollars contre 380 dollars.

"Bien que ces changements en matière de protection de la vie privée continuent d'ajouter de l'incertitude aux perspectives de Facebook, le déplacement continu des dépenses publicitaires vers les canaux numériques et les efforts de l'entreprise pour intégrer le commerce sur sa plateforme devraient soutenir une croissance forte et continue, ce qui, combiné à une valorisation raisonnable, soutient notre opinion favorable sur le titre."

Stephen Ju, analyste au Credit Suisse, a relevé son objectif de cours à 500 dollars tout en maintenant sa note "surperformance", affirmant que la croissance des flux de trésorerie disponibles pourrait s'accélérer. Il a fondé sa thèse sur les points suivants :

"Potentiel de croissance des revenus publicitaires meilleur que prévu sur l'innovation produit (Facebook Shops, Search in Marketplaces, etc.), les modèles de Street sont trop conservateurs et sous-estiment le potentiel de monétisation à long terme d'autres propriétés d'un milliard d'utilisateurs comme Messenger et WhatsApp, optionnalité pour une croissance plus rapide du FCF et une plus grande efficacité sur les coûts de filtrage/sécurité du contenu."

L'analyste Colin Sebastian de Baird, tout en relevant son objectif de 390 $ par action contre 340 $, a déclaré que les replis de l'action FB sont des opportunités d'achat avant que les tendances saisonnières de dépenses de consommation plus fortes et les avantages croissants du commerce/des transactions ne se manifestent au quatrième trimestre.

Ces sentiments haussiers étaient également évidents dans un sondage Investing.com de 50 analystes, dont le prix moyen pour les 12 prochains mois montre une hausse de 11%, avec 43 notes d'achat.

Graphique : Investing.com

Nouveaux outils de commerce électronique

Pour les investisseurs à long terme, il existe de nombreuses raisons de croire que l'action FB a encore de la marge. La société de contenu et d'information sur Internet a alimenté sa croissance future en investissant dans de nouveaux outils de commerce électronique qui permettent aux petites entreprises de vendre leurs produits directement sur les propriétés de Facebook.

En juin, Instagram a annoncé un outil permettant aux détaillants d'offrir plus facilement des services d'essai en réalité augmentée, permettant aux clients potentiels de voir comment les produits, tels que le maquillage et les chaussures, se présentent sur le visage et le corps des clients. Facebook élargit également les moyens par lesquels les entreprises peuvent communiquer avec leurs clients à l'aide de WhatsApp, par exemple en alertant les gens lorsqu'un article populaire est de nouveau en stock.

Lors d'une conférence téléphonique sur les résultats avec les analystes, M. Zuckerberg a également mis l'accent sur ses projets d'investir davantage dans les créateurs de contenu, d'améliorer les fonctions commerciales et de créer un méta-vers, qu'il a décrit comme un environnement numérique social différent de tout ce qui existe actuellement.

Zuckerberg a déclaré lors de la conférence téléphonique :

"La qualité déterminante de la présence du métavers est ce sentiment d'être vraiment là, avec une autre personne ou dans un autre lieu. La création d'avatars et d'objets numériques va jouer un rôle central dans notre façon de nous exprimer."

Conclusion : Faut-il acheter l'ction Facebook ?

Selon nous, l'action Facebook entre dans une période de faiblesse, les investisseurs attendant de voir comment les récents changements de logiciels d'Apple affecteront ses ventes de publicité. Mais toute faiblesse potentielle du cours de l'action doit être considérée comme une opportunité d'achat. La base d'abonnés de la société, qui compte plus de 2,85 milliards d'utilisateurs, et son utilité unique pour les petites entreprises continuent de faire de ses actions un investissement intéressant à long terme.