Les observateurs de la Fed examinent chaque déclaration du Federal Open Market Committee (FOMC) à la loupe afin de déceler les changements, même les plus infimes. Cette fois-ci, les fluctuations du langage de la Fed ont été faciles à déceler.

Comme toujours, le FOMC continuera de surveiller l'information reçue sur les perspectives économiques. Mais dans la déclaration de mercredi, la Fed a supprimé la phrase "et agira comme il convient pour soutenir l'expansion."

Le comité a donc fini d'agir. Il va maintenant utiliser toutes les données entrantes pour "évaluer la trajectoire de la fourchette cible du taux des fonds fédéraux". Pour la Fed, la politique monétaire actuelle est ainsi "appropriée".

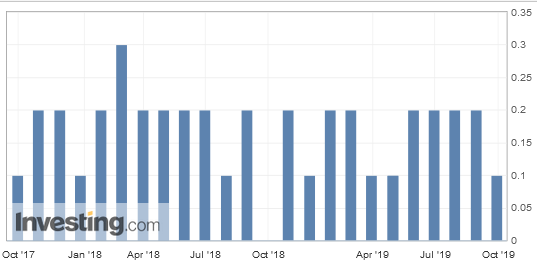

Hier, le président de la Fed, Jérôme Powell, a clairement indiqué lors de la conférence de presse qui a suivi la réunion que la banque centrale va maintenant revenir à la position patiente qu'elle avait adoptée au début de l'année, avant de réduire le taux de référence d'un quart de point en trois réunions successives, en comptant celle qui a eu lieu hier.

Aucun harcèlement de la part de la presse, qui voulait désespérément épingler le président sur ce que l'avenir lui réserve, ne pouvait l'empêcher de penser que la meilleure ligne de conduite à l'heure actuelle était de ne rien faire pour lui. Powell a fait remarquer que certains des risques qui pèsent sur l'économie mondiale se sont atténués.

Il y a maintenant lieu d'espérer que la Chine et les États-Unis parviendront à un accord qui atténuera les tensions commerciales. De plus, le risque d'un Brexit sans accord semble avoir été éliminé. "Il y a encore beaucoup de risques, a reconnu Powell, “mais l'économie s'est montrée résiliente”.

Quels types de risques inciteraient donc la Fed à réduire davantage ses taux ? Ou la poursuite de la croissance pourrait-elle inciter la Fed à inverser les baisses de taux et à les relever à nouveau ?

Powell a répondu à ces questions. Ce n'est pas l'économie qui déclenche les mouvements de taux, mais l'inflation. "Je pense donc qu'il faudrait que l'inflation augmente de façon significative et persistante avant que nous envisagions de relever les taux d'intérêt pour répondre aux préoccupations en matière d'inflation ", a-t-il dit.

Étant donné que l'inflation selon la mesure des dépenses de consommation personnelle privilégiée par la Fed n'était que de 1,4 % en août, il semble peu probable que le seuil "symétrique" de 2 % soit dépassé. De plus, il faudrait que ce seuil soit dépassé pendant plusieurs mois avant que cela ne devienne préoccupant pour la Fed.

Les responsables de la politique monétaire de la Fed, bien sûr, espèrent toujours, contre toute attente, que l'inflation ira vraiment dans cette direction.

Au final, il s'agissait d'une conférence de presse assez ennuyeuse, l'événement principal s'étant conclu par une conclusion annoncée bien à l'avance. Une fois que la dernière once d'incertitude au sujet d'une troisième baisse de taux a été éliminée et que l'inflation a été citée comme la seule raison possible d'augmenter à nouveau les taux, les investisseurs ont poussé le S&P 500 à un nouveau sommet record.

Il y a eu deux dissidences de la part des membres votants du FOMC, car Eric Rosengren et Esther George, respectivement directeurs des antennes régionales de Boston et de Kansas City, n'ont pas apprécié la réduction des taux en septembre et ont probablement apprécié encore moins celle d'hier.

Une autre réunion du FOMC aura lieu avant la fin de l'année, les 10 et 11 décembre, mais à moins d'une évolution économique spectaculaire, il nz devrait y avoir aucun changement dans la politique monétaire. Toutefois, cette réunion sera accompagnée des projections économiques sur la croissance et les taux d'intérêt des 17 membres du FOMC et fera l'objet d'un examen attentif afin de trouver des indices sur ce qui nous attend en 2020.