La hausse mondiale des taux d'intérêt pourrait avoir atteint son apogée, un point de vue qui a contribué à soutenir la plupart des marchés obligataires étrangers depuis le début de l'année, d'après un ensemble d'ETF jusqu'à la clôture d'hier (9 août).

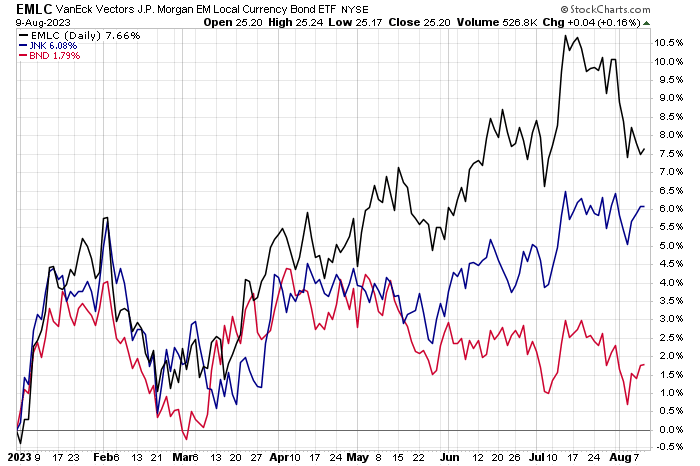

En tête du rallye : VanEck J.P. Morgan EM Local Currency Bond ETF (NYSE:EMLC). Le fonds est en hausse de près de 8 % en 2023. Il devance largement les obligations d'État des marchés développés hors États-Unis sans couverture de change (SPDR Bloomberg International Treasury Bond ETF (NYSE:BWX)) et un portefeuille d'obligations étrangères avec couverture de change (Vanguard Total (EPA:TTEF) International Bond Index Fund ETF Shares (NASDAQ:BNDX)). EMLC surpasse également largement un indice de référence d'obligations américaines de bonne qualité (Vanguard Total Bond Market Index Fund ETF Shares (NASDAQ:BND)).

Les titres à revenu fixe à courte échéance émis par les gouvernements des marchés développés via BWZ, qui affiche actuellement une légère perte depuis le début de l'année, constituent l'exception à la baisse dans l'espace obligataire étranger en 2023 : les titres à revenu fixe à courte échéance émis par les gouvernements des marchés développés via BWZ.

Pour les investisseurs agiles qui préfèrent procéder à des ajustements tactiques, la possibilité d'exploiter à court terme les faibles corrélations entre les marchés obligataires étrangers et américains est séduisante. Prenons l'exemple de la récente hausse des obligations d'État des marchés émergents (EMLC). Cette forte hausse contraste notamment avec la stagnation des obligations américaines de qualité (BND).

Par ailleurs, la récente reprise des tranches les plus risquées des titres à revenu fixe s'est également manifestée dans le SPDR Bloomberg High Yield Bond ETF (NYSE:JNK), ce qui suggère que les investisseurs américains peuvent encore trouver des opportunités sans avoir à s'aventurer à l'étranger.

Les investisseurs américains doivent-ils détenir des obligations étrangères ? C'est une question très débattue, en partie parce qu'il n'y a pas de consensus sur la manière de couvrir le risque de change, qui peut dominer la performance et le risque pour les investisseurs basés aux États-Unis à un degré beaucoup plus élevé avec les obligations offshore qu'avec les actions étrangères.

Vanguard conclut que "le maintien d'une allocation significative aux obligations internationales (30 % de l'exposition totale aux titres à revenu fixe) est un moyen suffisant pour les investisseurs d'améliorer les rendements ajustés au risque au sein de leurs portefeuilles".

Peut-être, bien que le fonds BNDX de Vanguard couvre le risque de change, ce qui soulève la question : Cela annule-t-il la plupart (ou la totalité ?) des avantages de la diversification internationale des obligations étrangères ?

Oui, ou du moins c'est ce qu'il semble, si l'on en croit les performances des dernières années du Vanguard Total US Bond Market Index Fund (BND) par rapport au Vanguard Total International Bond Index Fund (BNDX).

Les marchés obligataires mondiaux présentent des différences plus qu'insignifiantes en termes de risque et de performance à court terme, et peut-être aussi à plus long terme, selon la définition que l'on donne aux titres à revenu fixe étrangers.

Mais le facteur des taux d'intérêt, qui semble être de plus en plus déterminé par les forces mondiales, tend à déterminer les résultats. Par ailleurs, minimiser le bêta du marché obligataire mondial dans la recherche d'avantages en termes de diversification est un défi plus important que la diversification internationale en matière d'actions.