Si seulement James Bullard avait fait ce qu'il voulait, les marchés auraient sans doute mieux réagi. Il était en effet le seul membre votant du Federal Open Market Committee (FOMC) à vouloir réduire le taux directeur de la Fed d'un demi-point, au lieu du quart de point décidé par sept autres membres votant du FOMC.

En fait, les décisions du comité d'élaboration des politiques, qui sont habituellement prises par consensus, ressemblent de plus en plus à des décisions partagées de la Cour suprême. Deux autres membres votants, Esther George, président de la Fed de Kansas City, et Eric Rosengren, président de la Fed de Boston, ont également exprimé leur désaccord avec le vote majoritaire, mais ils voulaient maintenir les taux entre 2,00 et 2,25 % au lieu de les réduire à 1,75 et 2,00 %. Ils avaient également exprimé leur désaccord en juillet, votant pour maintenir les taux à 2,25-2,50.

Les investisseurs n'ont donc pas été satisfaits par ces décisions. Ils avaient déjà pleinement pris en compte la réduction d'un quart de point et voulaient au moins une indication de la direction que prendra la Fed dans un proche avenir.

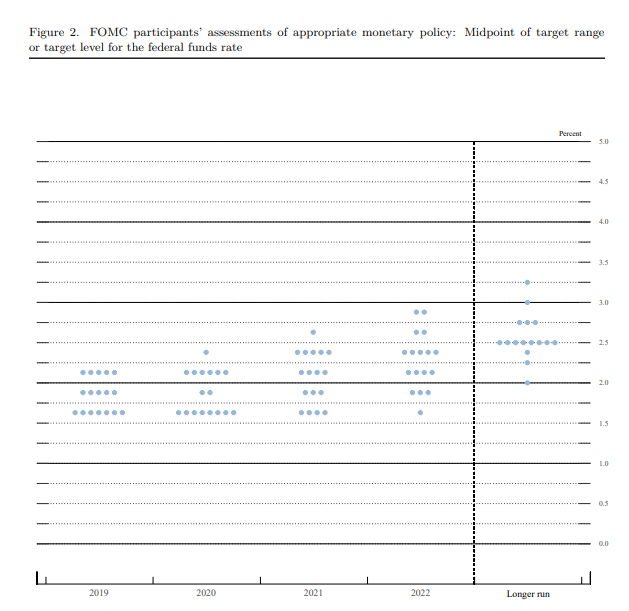

Tout ce qu'ils ont pu tirer du graphique en pointillés, c'est que sept membres du FOMC - sur 17 lorsque les non-votants sont inclus - s'attendent à une autre réduction d'un quart de point cette année. Cela laisse 10 décideurs politiques qui ne s'attendent pas à d'autres baisses de taux.

Les actions ont chuté, le Dow Jones perdant 200 points dans le sillage de cette déclaration.

Il est tout aussi décourageant de constater qu'aucun des membres du FOMC ne prévoit que les taux passeront sous la fourchette de 1,50 à 1,75 l'an prochain. Par la suite, les anticipations pointent vers des taux plus élevés.

Lors de la conférence de presse qui a suivi la décision, Powell a répondu à une question au sujet d'un parti pris de la Fed en faveur de l'assouplissement en disant que la Fed n'a plus de parti pris. Il a ajouté qu'il n'y avait pas de cap préétabli et que les décideurs étaient disposés à abaisser le taux des fonds fédéraux au cours de l'année. Il également précisé qu'il n'hésiterait pas non plus à passer à une série de baisses de taux si l'économie se détériorait, mais il ne pense pas que ce sera nécessaire.

Coïncidence, les marchés du financement à un jour ont manqué d'argent lundi et la Fed a dû injecter 128 milliards de dollars pendant que le FOMC se réunissait pour qu'il y ait assez d'argent pour payer les impôts et régler les transactions obligataires. C'est le genre de chose qui n'est pas censé arriver. La dernière fois, c'était en 2008, au beau milieu d'une crise financière.

Les dates de ces transactions étaient bien connues à l'avance. Un journaliste a demandé à Powell, vous ne l'avez pas vu venir. Réponse : eh bien, nous l'avons vu venir, c'était juste plus fort que ce à quoi nous nous attendions.

Powell l'a présenté comme une question technique qui n'a aucune incidence sur l'économie ou la politique monétaire, mais c'est un genre d'incident qui ternit l'image de la Fed, et qui fait résonner le fait que le président Donald Trump n'arrête pas de parler de l'incompétence de la banque centrale

La Fed de New York est responsable de la mise en œuvre de la politique monétaire et la pénurie de liquidités a fait grimper brièvement les taux des fonds fédéraux au-dessus de leur plafond de 2,25 pour cent. Quelle que soit la façon dont vous la considérez, la banque new-yorkaise, sous sa nouvelle direction, l'économiste John Williams, a laissé tomber la balle comme elle ne l'avait pas fait sous son prédécesseur, l'ancien de Goldman Sachs (NYSE:GS) William Dudley.

Powell a dit que la Fed pourrait devoir reprendre la "croissance organique" de son bilan pour s'assurer qu'elle dispose de réserves bancaires suffisantes pour prévenir ce type de pénurie à l'avenir. Il a dit expressément que ce ne serait pas un assouplissement quantitatif, mais les actions ont récupéré la plupart du terrain perdu parce que les investisseurs considèrent qu'un plus grand bilan de la Fed est accommodant, peu importe comment vous le qualifiez.