La trajectoire ascendante de l'opérateur d'applications de partage de photos Snap Inc (NYSE:SNAP) se poursuit sans relâche. Les actions de la société ont augmenté de 25 % au cours du seul deuxième trimestre, et n'ont cessé de progresser depuis. Au cours des 12 derniers mois, le titre a progressé de plus de 200 %.

Cet élan a fait de Snap la meilleure action de médias sociaux parmi les petits acteurs.

L'année dernière a vu un nombre record d'utilisateurs actifs quotidiens sur son application Snapchat, où ils ont trouvé du lien social et du divertissement pendant la pandémie. Le nombre d'utilisateurs a bondi. De même, les utilisateurs ont augmenté le temps qu'ils passent à regarder du contenu premium sur Snapchat. Cette hausse a coïncidé avec les investissements de l'entreprise dans le contenu et les outils créatifs.

Snap, dont le siège est en Californie, a canalisé avec tact cette augmentation du trafic pour renforcer son attrait auprès des annonceurs. Le chiffre d'affaires du deuxième trimestre a plus que doublé par rapport à la même période de l'année précédente, atteignant 982,1 millions de dollars. Snapchat, l'application mobile permettant d'envoyer des messages disparus et de regarder des contenus vidéo, a gagné 13 millions d'utilisateurs quotidiens au cours du deuxième trimestre, soit un bond de 23 % par rapport à la même période de l'année précédente.

À la fin du mois de juin, environ 293 millions de personnes dans le monde utilisaient Snapchat chaque jour, contre 173 millions à la même époque il y a quatre ans. À titre de comparaison, Twitter (NYSE:TWTR) a fait état de 206 millions d'utilisateurs quotidiens au deuxième trimestre.

Alors que l'entreprise Snap fait feu de tout bois, certains risques pourraient mettre un terme à la remarquable progression de l'action. L'un des plus grands risques - qui n'est pas propre à Snap - est la modification par Apple (NASDAQ:AAPL) de sa politique en matière d'applications pour iPhone. Dans une mise à jour logicielle de cette année, Apple laisse les utilisateurs d'iPhone décider s'ils veulent être suivis à des fins publicitaires.

Selon Branch, qui analyse la croissance des applications mobiles, seuls 25 % des utilisateurs choisissent d'autoriser les applications à suivre leur comportement. La réduction du suivi signifie qu'il est plus difficile pour les sociétés de médias sociaux comme Snap de personnaliser et de cibler les publicités, ce qui met en péril les revenus.

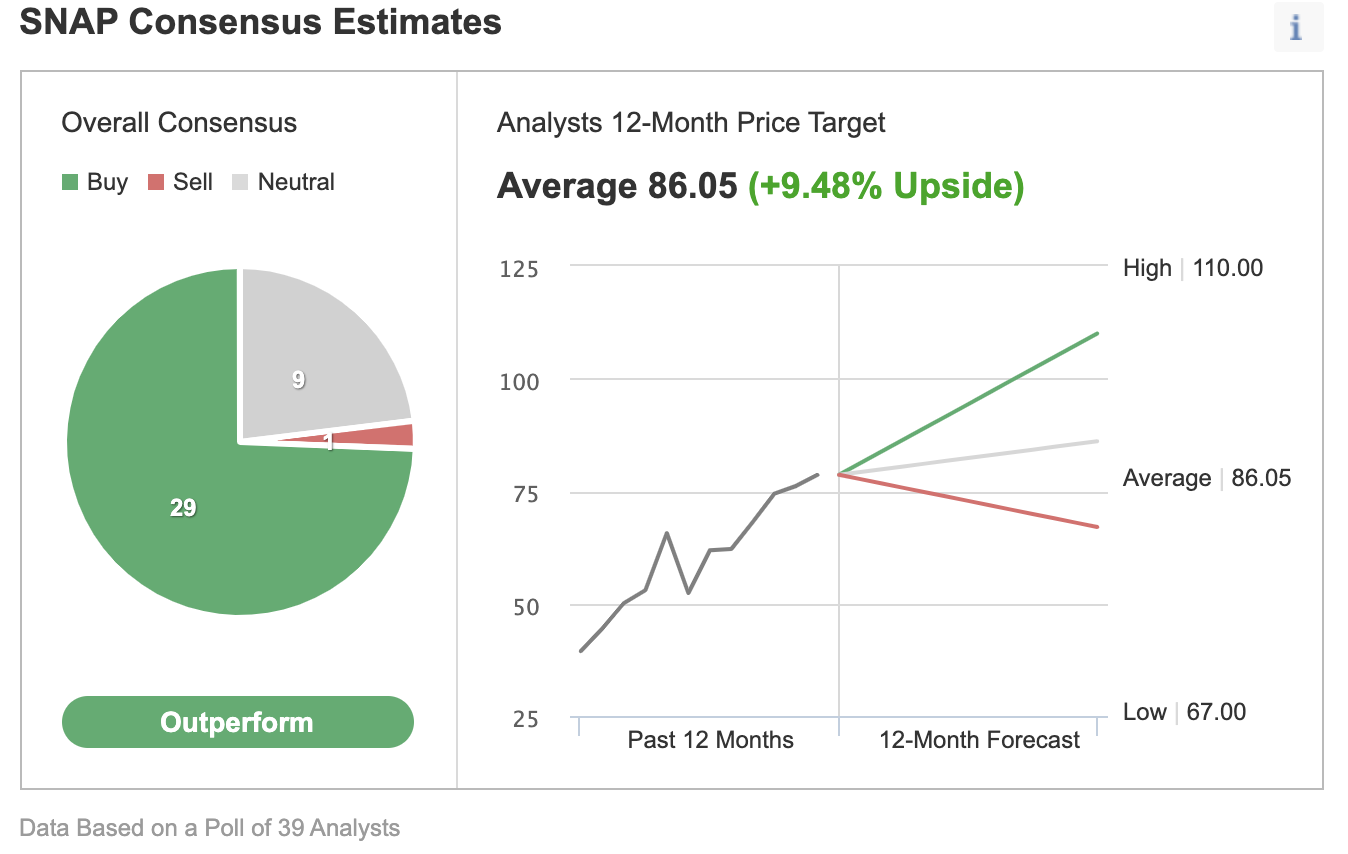

Les analystes restent optimistes sur l'action Snap

Une autre inconnue dans l'environnement post-pandémie est de savoir si les utilisateurs réduiront leur interaction avec les médias sociaux lorsque la vie reviendra à la normale. Snap, comme certains de ses grands rivaux, dont Facebook (NASDAQ:FB) et Google (NASDAQ:GOOGL), a bénéficié d'un boom du commerce électronique pendant la pandémie, obligeant les entreprises de toutes tailles à dépenser davantage en publicités sur les médias sociaux afin d'atteindre les clients.

Au milieu de ces risques, cependant, certains analystes continuent de penser que l'action Snap a encore de beaux jours devant elle. Dans une note récente, les analystes de Loop Capital ont déclaré que l'activité publicitaire de Snap restera un "puissant moteur de croissance à court et moyen terme".

La note ajoute :

"Nous restons optimistes à l'égard de Snap, car la société continue d'afficher la meilleure dynamique de croissance du chiffre d'affaires dans le secteur de la publicité sur Internet, avec un potentiel de monétisation important pour rivaliser avec les autres réseaux."

La majorité des 39 analystes interrogés par Investing.com continuent d'accorder la note "surperformance" au titre, l'objectif de cours consensuel à 12 mois affichant une hausse d'environ 10 % par rapport à son niveau actuel.

Graphique : Investing.com

L'action Snap a clôturé mercredi à 78,60 dollars.

Ces projections haussières indiquent que les analystes croient en la stratégie de l'entreprise pour alimenter sa croissance en déployant ses outils de réalité augmentée et en se développant sur les marchés internationaux.

La société de médias sociaux prévoit qu'elle pourrait générer une croissance de ses revenus de 50 % ou plus pendant plusieurs années, car les annonceurs cherchent de plus en plus à exploiter les outils de Snap qui permettent aux utilisateurs d'interagir virtuellement avec les produits. Sur le plan international, l'entreprise ajoute davantage de contenu local, investit dans des campagnes de marketing régionales et offre davantage de support linguistique aux produits.

Conclusion : Faut-il acheter l'action Snap ?

Snap reste notre pari préféré pour capter la croissance des médias sociaux dans l'environnement post-pandémique, grâce à ses nouveaux outils numériques et à sa concentration sur le bon segment du marché.