Après une année de gains remarquables, le géant du commerce électronique, Amazon.com (NASDAQ:AMZN), se trouve maintenant en eaux troubles.

Les actions de la société ont plongé de près de 8 % vendredi, soit la plus forte chute du titre depuis plus d'un an, après que le géant du commerce électronique a déçu les investisseurs avec son dernier rapport sur les résultats, publié jeudi, après la clôture.

À première vue, les résultats du deuxième trimestre n'étaient pas mauvais. Le géant de la technologie basé à Seattle a réalisé un chiffre d'affaires de 113,1 milliards de dollars, soit un bond de 27 % au cours de la période qui s'est achevée le 30 juin, et a légèrement manqué l'estimation consensuelle des analystes, qui était de 115 milliards de dollars. Le bénéfice s'est élevé à 15,12 dollars par action au cours de cette période, dépassant l'estimation moyenne de 12,28 dollars.

Les investisseurs ont également négligé les bénéfices supérieurs aux prévisions et les bonnes performances de l'activité publicitaire de la société ainsi que d'Amazon Web Services, l'unité de cloud computing de la société. Le chiffre d'affaires d'AWS a bondi de 37 % au cours du trimestre pour atteindre 14,8 milliards de dollars, ce qui représente la plus forte hausse des ventes d'une année sur l'autre depuis deux ans. La catégorie de revenus "autres" de la société, principalement les ventes de publicité, a augmenté de 87 % pour atteindre 7,92 milliards de dollars. Les deux unités ont dépassé les estimations des analystes.

Mais au-delà de ces chiffres de croissance fantastiques, Amazon n'a pas eu grand-chose pour satisfaire les investisseurs avides de croissance, qui craignent que la course remarquable que le détaillant en ligne a connue pendant la pandémie soit peut-être déjà dans le rétroviseur.

L'attention des actionnaires se porte sur l'activité principale de la société, le commerce électronique, qui connaît effectivement un ralentissement, surtout au moment où le fondateur Jeff Bezos a confié le rôle de dirigeant à un lieutenant de longue date, Brian Olsavsky. Lors d'une conférence téléphonique, le nouveau PDG n'a pas mâché ses mots concernant la situation, déclarant aux analystes que le ralentissement des ventes se poursuivra jusqu'à la fin de l'année.

"Les gens sortent davantage et font des choses autres que du shopping", a déclaré M. Olsavsky lors d'une conférence téléphonique avec les journalistes, faisant référence à la réouverture de l'économie après plus d'un an de restrictions qui ont créé un environnement propice aux achats en ligne.

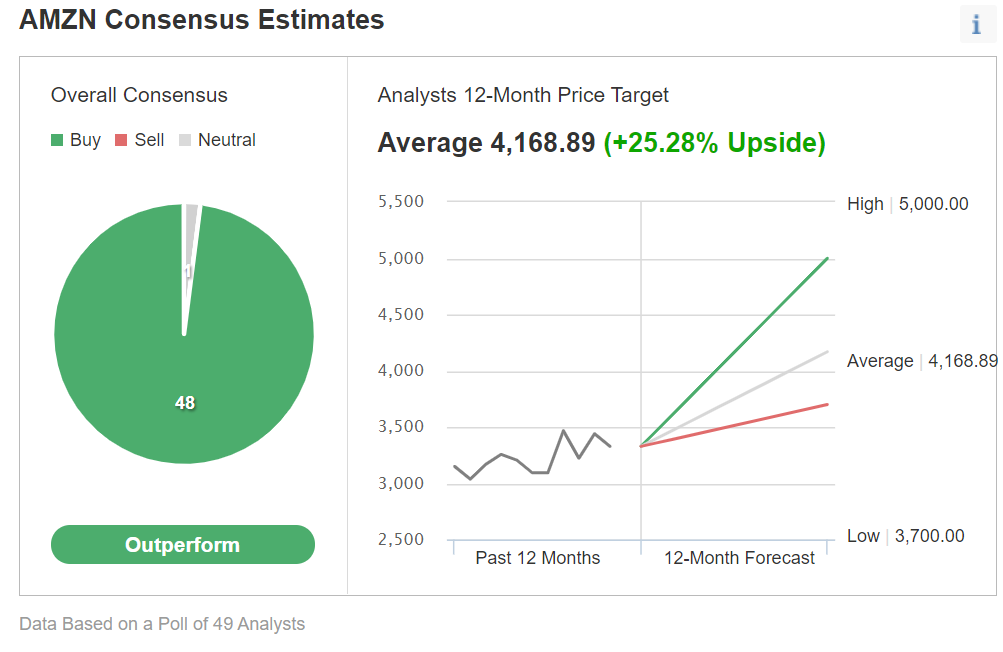

Les analystes restent optimistes sur l'action Amazon

Le chiffre d'affaires sera compris entre 106 et 112 milliards de dollars pour la période se terminant en septembre, a indiqué Amazon. Le bénéfice d'exploitation sera de 2,5 à 6 milliards de dollars. Les analystes, en moyenne, prévoyaient un bénéfice de 8,11 milliards de dollars pour un chiffre d'affaires de 118,7 milliards de dollars, selon les données compilées par Bloomberg.

Malgré ce revers sur le front des bénéfices, la majorité des analystes de Wall Street restent optimistes quant aux perspectives à long terme de la société et à sa position de leader dans le domaine du commerce électronique. Bien que certains aient ajusté leurs objectifs de cours sur le titre en raison du ralentissement des ventes, beaucoup pensent que toute faiblesse persistante offre une opportunité d'achat.

Le Telsey Advisory Group a attribué une note de surperformance et un objectif de cours de 4 000 dollars à Amazon. Les analystes ont déclaré dans leur note que l'entreprise prend de la valeur dans l'environnement post-pandémie :

"Nous comprenons que les actions d'Amazon sont susceptibles de se négocier à la baisse, compte tenu de la faiblesse des résultats du 2T21 et de la baisse des perspectives du 3T21. Cela dit, nous pensons qu'Amazon est en train d'exécuter à un niveau élevé et qu'elle devrait continuer à gagner des parts de marché en tirant parti de sa base de clients fidèles, de ses relations avec les petites entreprises et de la consolidation du commerce de détail. L'accent mis sur les nouvelles activités et initiatives - épicerie, pharmacie, mode, maison, marques privées, tiers, livraison le jour même/un jour, et Amazon Logistics - rend Amazon plus précieux."

Stifel Nicolaus, qui a également une note d'achat sur le titre avec un objectif de cours de 4 400 dollars, a déclaré :

"Nous avons maintenant une meilleure visibilité sur le 2S et les estimations sont ajustées pour mieux refléter la nouvelle normalité alors que nous sortons de la pandémie. Nous pensons que la configuration est attrayante maintenant que les actions se trouvent de l'autre côté de la réinitialisation de l'indice COVID. Nous serions acheteurs sur la baisse des actions découlant du rapport de ce soir."

Sur 49 analystes interrogés par Investing.com, 48 avaient une note d'achat sur AMZN, le qualifiant d'action qui va "surperformer".

Graphique : Investing.com

L'objectif de cours moyen à 12 mois fourni par les répondants était de 4 169 $, soit une hausse de 25 %.

Conclusion : Faut-il vendre à découvert l'Action Amazon ?

Les actions d'Amazon pourraient connaître une baisse supplémentaire après les faibles prévisions de ventes de commerce électronique au troisième trimestre, après l'activité d'achat intense observée pendant la pandémie.

Mais cette faiblesse offre un point d'entrée pour les investisseurs qui restent sur la touche, étant donné la croissance rapide des revenus de la société provenant de ses activités de cloud computing et de publicité, ainsi que sa position toujours dominante dans le domaine du commerce électronique.