Appelez cela la malédiction de l'hiver "non hivernal".

Une saison froide qui, ces derniers temps, n'a rien de glacial est en train de sonner le glas des prix du gaz naturel, le principal produit de base pour le chauffage aux États-Unis.

Jusqu'au semblant de reprise qui s'est manifesté au cours des trois dernières séances, le contrat de gaz au comptant au Henry Hub de New York avait perdu plus de 30 % au cours des deux dernières semaines, passant d'un pic de 5,56 dollars par million de BTU en novembre à 3,63 dollars par BTU cette semaine, son niveau le plus bas depuis cinq mois.

Sans une baisse sensible de la température, l'aiguille du marché pourrait rester sous la barre des 4 $ pendant un certain temps, et se rapprocher du support des 3 $ si les stocks de gaz augmentent plus que la météo.

Alors que les participants au marché attendent une nouvelle mise à jour hebdomadaire des stocks de gaz américains de la part de l'Energy Information Administration, le consensus est que la semaine dernière, les services publics ont brûlé une quantité de gaz proche de la moyenne quinquennale requise pour le chauffage et la production d'électricité, bien que cette quantité soit encore nettement inférieure aux niveaux de l'année précédente.

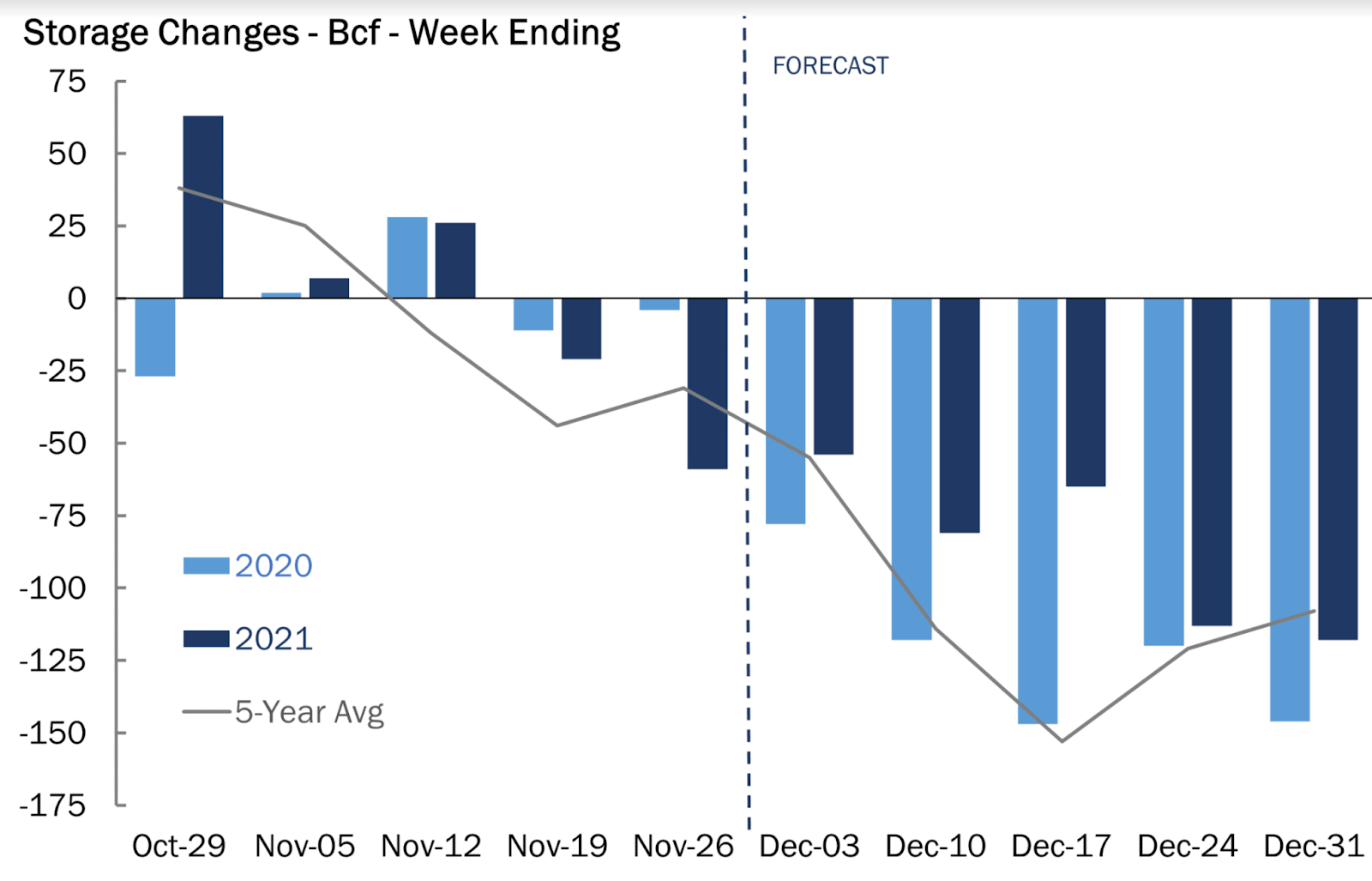

Tous les graphiques sont une courtoisie de Gelber & Associates.

Selon les analystes suivis par Investing.com, les services publics américains ont probablement retiré 54 milliards de pieds cubes (bcf) de gaz du stockage la semaine dernière, aidés par des exportations presque record qui ont soutenu la consommation dans un climat plus chaud que d'habitude.

Cela se compare à un retrait de 78 bcf au cours de la même semaine il y a un an et à un retrait moyen sur cinq ans (2016-2020) de 55 bcf.

Au cours de la semaine précédente, jusqu'au 26 novembre, les services publics ont retiré 59 milliards de pieds cubes de gaz du stockage.

Si les analystes sont dans la cible, le retrait au cours de la semaine terminée le 3 décembre réduirait les stocks à 3,510 billions de pieds cubes, soit 2,4 % de moins que la moyenne sur cinq ans et 9,1 % de moins que la même semaine l'an dernier.

Le rapport sur le stockage pour la semaine terminée le 3 décembre sera publié aujourd'hui à 10h30 (15h30 GMT).

"En ce qui concerne les retraits futurs, le temps doux devrait continuer à avoir un impact sur les rapports de stockage des 10 et 17 décembre également", a déclaré Dan Myers, analyste chez Gelber & Associates, société de conseil sur le marché du gaz basée à Houston.

Il a déclaré que le rapport d'aujourd'hui ainsi que les deux suivants ne devraient pas montrer une consommation remarquablement plus élevée par rapport aux moyennes des cinq dernières années.

"Par conséquent, il est probable que les stocks totaux de stockage se rapprocheront et finiront par dépasser la moyenne quinquennale du stockage total dans un avenir proche", a déclaré Myers.

Il a ajouté :

"Le risque de sous-approvisionnement, qui s'est matérialisé à la fin de la saison d'injection, a été largement éradiqué, et il faudra un épisode de froid intense pour inverser le déclin de la prime de risque hivernale."

La semaine dernière, le temps a été plus doux que la normale avec 122 degrés-jours de chauffage (DJC), alors que la normale sur 30 ans est de 148 DJC pour cette période, selon le fournisseur de données Refinitiv.

Les DJC, utilisés pour estimer la demande de chauffage des habitations et des entreprises, mesurent le nombre de degrés de la température moyenne d'une journée qui est inférieure à 65 degrés Fahrenheit (18 degrés Celsius).

Les exportations de gaz naturel liquéfié ont contribué à la consommation.

Le volume de gaz acheminé vers les usines américaines d'exportation de GNL a atteint en moyenne 11,8 milliards de pieds cubes par jour jusqu'à présent en décembre, le sixième train de l'usine de Cheniere Energy (NYSE:LNG) à Sabine Pass en Louisiane étant en production. En novembre, les flux quotidiens de GNL étaient de 11,4 bcf.

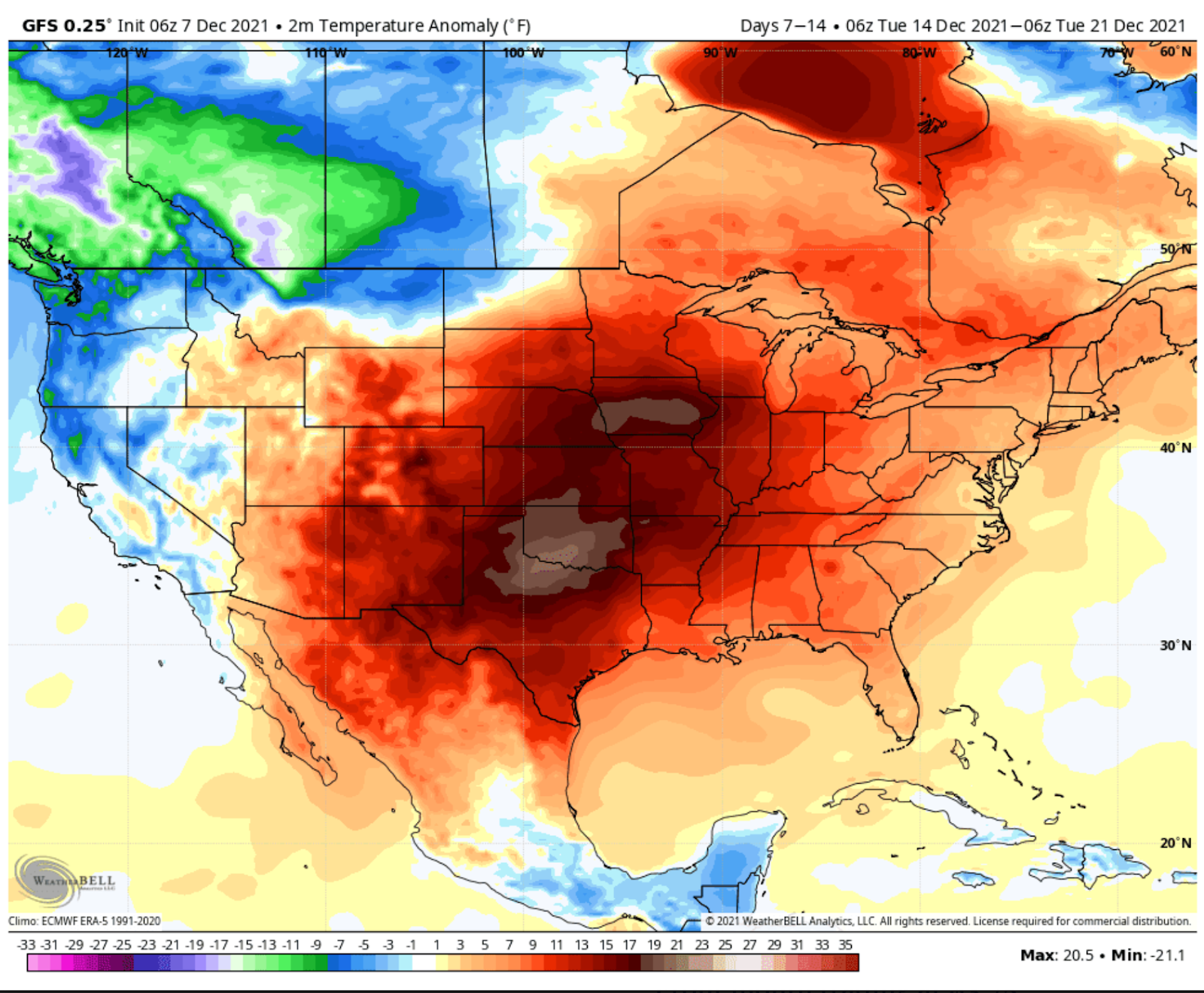

Bien que les modèles météorologiques n'aient pas ajouté beaucoup de demandes aux perspectives à 15 jours, Bespoke Weather Services a déclaré dans une prévision reprise par naturalgasintel.com qu'il y avait quelques changements haussiers dans le modèle de niveau supérieur autour du 20 décembre, car les modèles météorologiques américains et européens ont poussé plus de crête en Alaska.

Selon le prévisionniste, cela pourrait constituer une menace plus importante pour les intrusions d'air froid dans l'ouest et le centre des États-Unis pendant la période des fêtes.

"Cela est lié aux changements du forçage tropical dont nous avons discuté cette semaine, et c'est la raison pour laquelle nous avons parlé au moins du potentiel de changements importants dans le modèle en cours de route", a déclaré Bespoke.

Toutefois, Bespoke ajoute que "nous avons besoin de voir une cohérence dans la modélisation et une progression dans les prévisions".

"De plus, il reste à voir si un tel changement nous ferait simplement passer de super chaud à variable, ou peut-être quelque chose de plus", a déclaré Bespoke.

"Pour l'instant, nous pencherions pour une simple variabilité, à l'échelle nationale, avec les meilleures chances de froid au centre/ouest."

NatGasWeather a également été cité par naturalgasintel.com comme disant que les données du système de prévision mondial de midi ont maintenu la petite augmentation de la demande prévue pour plus tard ce mois-ci, mais était encore "exceptionnellement baissière dans l'ensemble."

Selon NatGasWeather, des systèmes météorologiques froids sont attendus dans les régions de l'ouest des États-Unis au cours des 15 prochains jours, ce qui pourrait parfois se répercuter sur le Midwest. Cependant, avec des conditions plus chaudes que la normale sur l'important sud et l'est des États-Unis la plupart des jours, "la demande nationale ne sera tout simplement pas aussi forte que nécessaire", a ajouté le prévisionniste.

Avertissement : Barani Krishnan utilise un éventail de points de vue différents des siens pour apporter de la diversité à son analyse de tout marché. Par souci de neutralité, il présente parfois des opinions contraires et des variables de marché. Il ne détient pas de position sur les matières premières et les titres sur lesquels il écrit.