Cet article a été rédigé exclusivement pour Investing.com

Bien que les actions soient en forte baisse sur l'année et que leur prix soit moins élevé, les marchés ne sont toujours pas raisonnables du point de vue de la valorisation. Le S&P 500 se négocie toujours à un ratio PE élevé si l'on considère le programme de resserrement de la politique monétaire de la Fed et le risque croissant de récession.

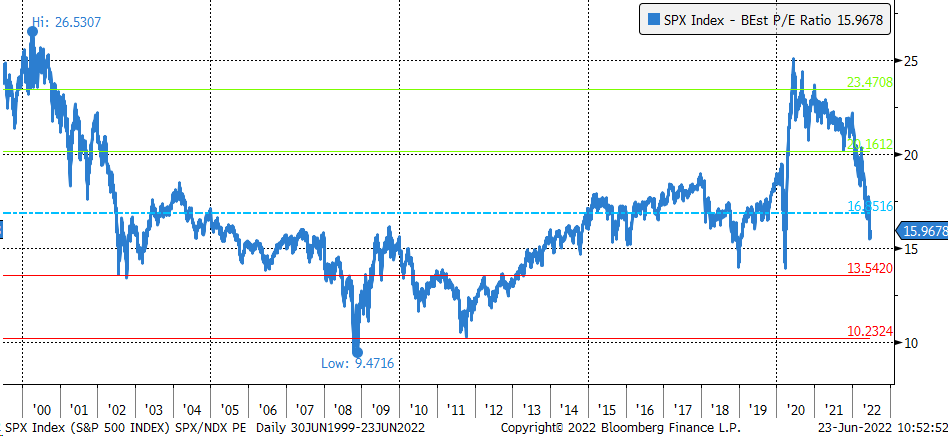

Cette valorisation va probablement faire baisser le marché encore plus car, historiquement, lorsque le marché se pose autant de questions, il a tendance à atteindre un plancher à un ratio PE plus bas. Cela signifie que le ratio PE actuel de 16,0 est probablement trop élevé pour le moment, car il se situe autour de la moyenne historique des 20 dernières années.

Au moins récemment, le S&P 500 a vu son ratio PE atteindre un plancher plus proche de 14 fois les bénéfices. Cela suggère qu'il y a encore un déclin pour les marchés plus larges alors que les investisseurs s'interrogent sur la direction de l'économie. De plus, à mesure que la Fed augmente les taux et que les conditions financières se resserrent, cela contribuera à réduire la liquidité sur les marchés, ce qui contribuera également à comprimer davantage ce ratio PE.

Historiquement, en remontant jusqu'en 2000, le ratio PE moyen pour les quatre trimestres suivants a été d'environ 16,8. À la suite de la bulle boursière de 2000, le ratio PE du S&P 500 est tombé à environ 14 en 2002, et ce niveau s'est maintenu pendant plusieurs années jusqu'à la fin de 2008, lorsqu'il est passé sous la barre des 14 après la faillite de Lehman et la crise financière. La région de 14 a également contribué à être une zone de soutien pour les marchés à nouveau fin 2018 et début 2020.

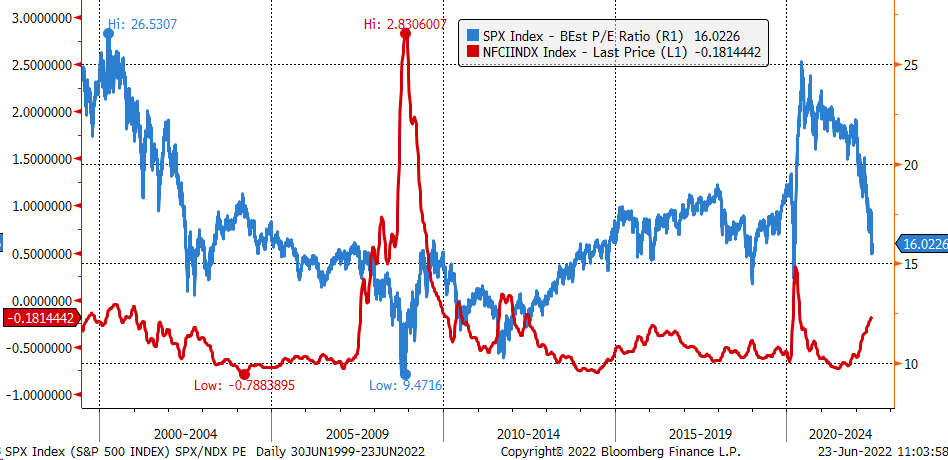

En plus du risque croissant d'une récession potentielle, le resserrement des conditions financières contribuera également à comprimer davantage le multiple PE. Lorsque l'indice national des conditions financières de la Fed de Chicago augmente, le PE diminue. Sur la base de l'évolution actuelle des conditions financières et de la volonté de la Fed de resserrer les conditions financières et de les rendre potentiellement restrictives pour l'économie, ces conditions doivent encore se resserrer. Cela signifie que l'indice NFCI de la Fed de Chicago va probablement passer au-dessus de 0, ce qui indiquerait que le ratio PE du S&P 500 doit encore baisser.

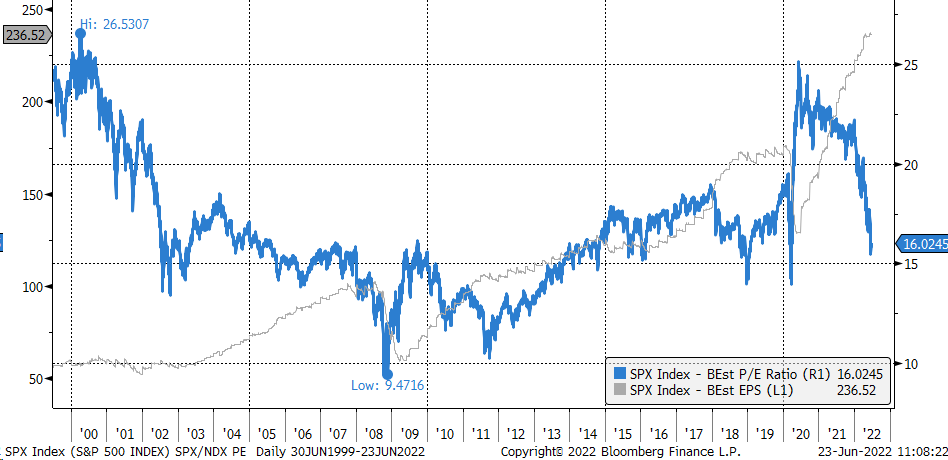

Si ce ratio PE tombe à environ 14, cela pourrait signifier que le S&P 500 doit encore baisser d'environ 15 %. En supposant que les estimations de bénéfices restent inchangées à 236,52 $ au cours des quatre prochains trimestres, la valeur du S&P 500 chuterait à environ 3 300.

Une baisse du ratio PE à environ 14 escompte également une baisse potentielle des estimations de bénéfices. Si le S&P 500 tombe à environ 3 300, pour que le ratio PE revienne à la moyenne historique de 16,8, il faudrait que les bénéfices baissent à 196,42 $ par action, soit environ 17 %.

Une baisse des estimations de bénéfices semble devoir se produire car la hausse des taux d'intérêt et le resserrement des conditions financières vont non seulement refroidir l'inflation mais aussi contribuer à faire baisser les estimations de bénéfices.

Le fait que le S&P 500 atteigne ou non les 3 300 points, voire qu'il aille encore plus loin, dépendra entièrement de l'évolution du cycle de relèvement des taux de la Fed et de son impact potentiel sur l'économie. Si la Fed montre des signes de recul, le marché résoudra probablement ses problèmes plus rapidement et offrira un rallye de secours bien nécessaire.