Investing.com - Le secteur aéronautique pourrait bénéficier des dépenses des ménages dans les services et la continuation de la tendance vers les voyages après les confinements. Ainsi Citi pense que le fabricant d'avions Textron devrait rebondir après avoir sous-performé jusqu'à présent en 2023.

La banque a commencé à couvrir l'action avec une note d'achat. Son objectif de prix de 90 dollars implique une hausse des actions de 34 % au cours des 12 prochains mois.

"Nous sommes constructifs sur la visibilité des revenus et des bénéfices étant donné la croissance récente du carnet de commandes, en particulier dans les segments Aviation et Bell de la société", a écrit l'analyste Jason Gursky dans une note datée de mercredi.

L'évaluation de Textron a déjà intégré un environnement de récession et une réduction de la demande de jets d'affaires, selon Gursky. Il ajoute que la croissance des voyages privés après la pandémie et l'offre limitée du secteur devraient permettre à Textron et à ses pairs de "gérer efficacement la dynamique de l'offre et de la demande". Les listes d'attente actuelles pour les nouveaux avions s'étendent sur plus de deux ans, a-t-il fait remarquer, ce qui se traduit par une croissance du carnet de commandes de 360 % pour Textron depuis 2019.

Bien sûr, il a déclaré que le segment industriel de Textron n'a pas beaucoup de "tissu conjonctif" entre ses différents actifs, qui comprennent l'automobile, l'aérospatiale et les loisirs.

"Cela dit, la direction ne semble pas avoir privé l'un ou l'autre des actifs de capitaux et de la capacité d'investir dans de nouveaux produits, ce qui permet au segment de croître", a déclaré M. Gursky.

L'augmentation des dépenses militaires devrait également créer des vents contraires pour le segment Bell and Systems de Textron, orienté vers la défense, a ajouté l'analyste.

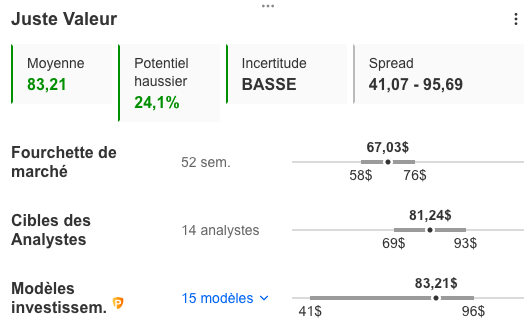

Selon les modèles d'Investing Pro, la juste valeur de Textron se situerait à 83,21 dollars soit un potentiel de hausse de 24,1%.

Explorez plus de données financières sur la plateforme d'Investing Pro