Investing.com - Selon Bernstein, cette action mérite d'être achetée car elle se négocie encore à un prix avantageux à la suite d'un bon rapport sur les bénéfices.

L'analyste Lance Wilkes a relevé le titre UnitedHealth d'assurance maladie de "market perform" à "outperform" et a augmenté son objectif de cours de 8 dollars à 603 dollars. Son nouvel objectif implique que les actions pourraient augmenter de 24,6 % au cours de l'année prochaine par rapport à la clôture de lundi.

"Nous pensons que UNH est une société de MCO et de VBC de premier ordre, et la valorisation actuelle offre une opportunité unique d'acheter une partie d'une entreprise avec une grande piste de croissance devant elle à une valorisation très attrayante", a-t-il déclaré dans une note aux clients mardi.

La décision de Wilkes marque un revirement par rapport à la rétrogradation de l'année dernière, qui était liée à des préoccupations concernant la valorisation trop élevée, l'utilisation en 2023 et les pressions tarifaires. Aujourd'hui, il a déclaré que ces préoccupations sont intégrées dans le prix de l'action et que la valorisation a chuté (d'environ 1,3 fois les bénéfices à 0,9 fois les bénéfices) à un niveau qui sous-évalue l'opportunité de croissance à long terme.

Vendredi, UnitedHealth a dépassé les attentes de Wall Street pour le deuxième trimestre. La société a également déclaré qu'elle augmentait la limite inférieure de sa fourchette de prévisions pour les bénéfices ajustés de l'année entière.

"Dans l'ensemble, il s'agit d'une impression solide", a-t-il déclaré. "Nous pensons que les attentes étaient négatives en ce qui concerne l'augmentation des coûts médicaux et que l'impression de la ligne UNH sur MLR, leurs commentaires sur les coûts stables et l'augmentation du guide ont conduit à la clôture de l'action en hausse de 7% vendredi."

En ce qui concerne l'avenir, Wilkes a déclaré que UnitedHealth a le potentiel de voir un durcissement des prix en 2024 et une croissance à long terme "attrayante" grâce à ses soins de santé basés sur la valeur et à ses soins gérés par le gouvernement, ainsi qu'à l'entreprise d'innovation Optum.

La faible valorisation relative indique également à Wilkes que c'est le bon moment pour acheter. UnitedHealth se négocie à un multiple de 0,9 par rapport à l'indice S&P 500, proche du plancher de 0,85 atteint par Medicare-for-All. C'est également loin du sommet de 1,4 atteint en 2022, qu'il qualifie de "tendu".

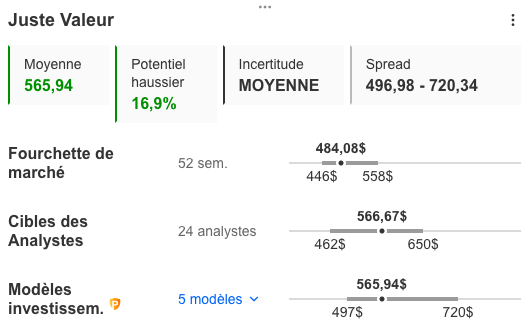

Selon les modèles d'Investing Pro, l'action aurait une juste de valeur 565,94 dollars soit un potentiel de hausse de 16,9%.

Explorez davantage de données financières sur Investing Pro