- L'inflation de base PCE, le PIB du quatrième trimestre et d'autres bénéfices seront au centre de l'attention cette semaine.

- Salesforce (NYSE :CRM) est à acheter avec un trimestre attendu en forte hausse.

- Beyond Meat (NASDAQ :BYND) est à vendre avec des résultats faibles et des perspectives sombres.

- Vous cherchez d'autres idées de transactions exploitables ? Rejoignez InvestingPro pour moins de 10 € par mois pendant une durée limitée et ne ratez plus jamais un marché haussier parce que vous ne savez pas quelles actions acheter !

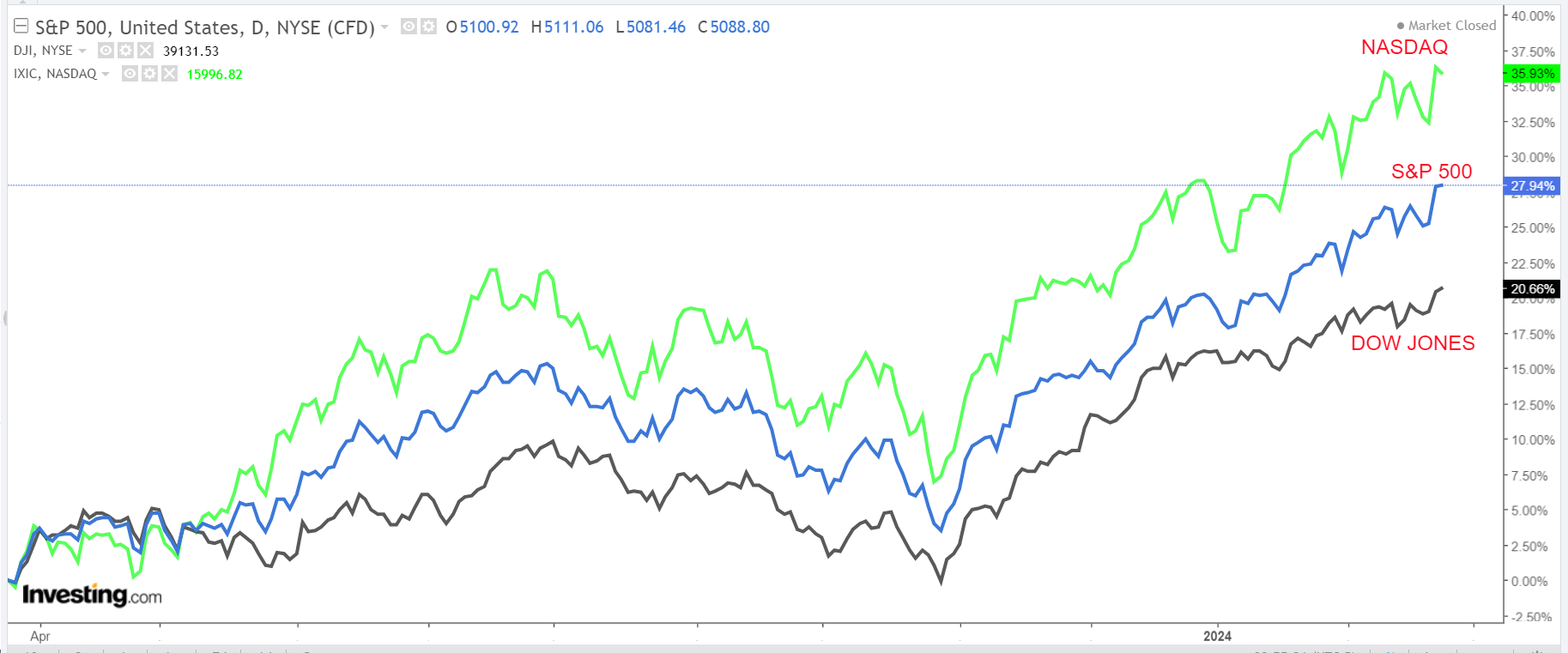

Les actions de Wall Street ont clôturé en hausse vendredi et ont enregistré une nouvelle semaine de succès, tandis que le S&P 500 a dépassé le niveau des 5 100 points pour la première fois dans l'histoire, dans le cadre d'un rallye en cours des actions des méga-capitalisations technologiques.

Sur la semaine, l'indice de référence S&P 500 a progressé de 1,7 %, l'indice technologique Nasdaq Composite de 1,4 % et l'indice des valeurs sûres Dow Jones Industrial Average de 1,3 %.

Source : Investing.com

La semaine à venir devrait encore être riche en événements, les investisseurs continuant à évaluer le potentiel de la reprise de Wall Street inspirée par l'IA et la date à laquelle la Fed pourrait décider de réduire ses taux d'intérêt.

L'indice de base des dépenses de consommation des ménages (PCE), attendu jeudi, sera le plus important du calendrier économique. En outre, des données importantes sur le PIB du quatrième trimestre sont attendues mercredi, qui fourniront plus d'indices sur la question de savoir si l'économie se dirige vers un atterrissage en douceur ou une récession.

Source : Investing.com

Ailleurs, parmi les principaux rapports sur les bénéfices à surveiller figurent les mises à jour de Salesforce, Snowflake (NYSE :SNOW), Zoom (NASDAQ :ZM), Zscaler (NASDAQ :ZS), Lowe's (NYSE :LOW), Best Buy (NYSE :BBY), TJX Companies (NYSE :TJX) et Macy's (NYSE :M), alors que la saison des rapports sur le quatrième trimestre de Wall Street touche à sa fin.

Quelle que soit la direction prise par le marché, je souligne ci-dessous un titre susceptible d'être demandé et un autre qui pourrait connaître une nouvelle baisse. N'oubliez pas cependant que mon calendrier ne couvre que la semaine à venir, du lundi 26 février au vendredi 1er mars.

Actions à acheter : Salesforce

Je m'attends à ce que l'action Salesforce surperforme cette semaine, avec une rupture potentielle vers un nouveau record à l'horizon, car les derniers bénéfices et les prévisions du géant des logiciels d'entreprise dépasseront facilement les estimations à mon avis, grâce à la force générale de son activité cloud et à ses récentes initiatives en matière d'intelligence artificielle.

La société basée à San Francisco, en Californie, devrait présenter sa mise à jour du quatrième trimestre après la clôture du marché américain, le mercredi 28 février à 16 h 05 (heure de l'Est).

Les acteurs du marché s'attendent à une variation importante des actions CRM, selon le marché des options, avec un mouvement implicite possible d'environ 7 % dans l'une ou l'autre direction. L'action a notamment grimpé de 12 % après la publication de ses derniers résultats à la fin du mois de novembre.

Comme on pouvait s'y attendre, une enquête d'InvestingPro sur les révisions des bénéfices par les analystes indique un optimisme croissant avant la publication des résultats. Comme on peut le voir ci-dessous, les 39 analystes couvrant la société ont revu à la hausse leurs estimations de bénéfices au cours des 90 derniers jours, alors que la rue devient de plus en plus optimiste à l'égard du fournisseur de logiciels en nuage.

Source : InvestingPro

Salesforce devrait gagner 2,27 dollars par action au cours du trimestre de décembre, soit une hausse de 35,1 % par rapport à la même période de l'année précédente, grâce à l'impact positif des mesures de réduction des coûts en cours. Le chiffre d'affaires devrait quant à lui augmenter de 10 % par rapport à l'année précédente pour atteindre 9,22 milliards de dollars, grâce à la forte demande des entreprises et des organisations pour ses outils et solutions de gestion de la relation client.

Il convient de noter que la société dirigée par Marc Benioff a une longue histoire de dépassement des estimations trimestrielles de Wall Street pour la croissance des bénéfices et des ventes, le faisant dans chaque trimestre depuis au moins le deuxième trimestre 2014.

À l'avenir, je pense que le géant de la technologie fournira des prévisions de bénéfices et de ventes optimistes pour le reste de l'année, car il reste bien positionné pour prospérer dans l'environnement actuel. Alors que les entreprises donnent de plus en plus la priorité à l'engagement numérique et à la prise de décision basée sur les données, la plateforme CRM de Salesforce alimentée par l'IA, " Einstein GPT ", positionne l'entreprise pour un succès continu dans un marché en évolution rapide.

Source : Investing.com

L'action CRM a terminé la séance de vendredi à 292,77 $, un niveau jamais atteint depuis novembre 2021. Aux niveaux actuels, Salesforce a une capitalisation boursière de 283,4 milliards de dollars, ce qui lui vaut le statut de société de logiciels basés sur le cloud la plus précieuse au monde, devant SAP (NYSE :SAP), Intuit (NASDAQ :INTU) et ServiceNow (NYSE :NOW).

Les actions - qui sont l'une des 30 composantes de l'indice Dow Jones - ont augmenté d'environ 11 % depuis le début de l'année, après avoir terminé l'année 2023 avec un gain considérable de près de 98 %.

Il convient de noter que CRM reste extrêmement sous-évalué selon les modèles quantitatifs d'InvestingPro et pourrait connaître une augmentation de 12 % par rapport au cours de clôture de vendredi pour atteindre son objectif de "juste valeur" d'environ 328 $.

Actions à fuir : Beyond Meat

Je prévois une faible performance pour Beyond Meat cette semaine, car le dernier rapport de résultats de la société de viande à base de plantes, qui n'a pas la cote, va probablement décevoir les investisseurs en raison de l'impact négatif de divers vents contraires sur son activité.

Les résultats du quatrième trimestre de Beyond Meat devraient être publiés après la clôture de la bourse, mardi à 16 h 05 (heure de l'Est), et devraient souffrir de la combinaison brutale d'une baisse de la demande de substituts de viande à base de plantes et d'une concurrence accrue de la part de sociétés telles que Tyson Foods (NYSE :TSN) et Impossible Food, une société privée.

Selon le marché des options, les traders prévoient une fluctuation d'environ 12 % dans un sens ou dans l'autre pour l'action BYND à la suite de la publication du rapport. Les actions ont subi leur troisième réaction négative consécutive lors de la journée des résultats après le rapport du troisième trimestre de la société en novembre.

Soulignant plusieurs vents contraires à court terme auxquels Beyond Meat est confronté dans le contexte actuel, les 11 analystes interrogés par InvestingPro ont réduit leurs estimations de BPA dans les 90 jours précédant la publication des résultats pour refléter une baisse de près de 22% par rapport à leurs prévisions initiales.

Source : InvestingPro

Le consensus s'attend à ce que Beyond Meat affiche une perte de -0,89 $ par action au quatrième trimestre, car le fabricant de produits carnés à base de plantes continue de faire face à plusieurs défis sur la voie de la rentabilité.

Pour ne rien arranger, les ventes ont chuté de 16 % d'une année sur l'autre pour atteindre 67,1 millions de dollars, en raison de la baisse de la demande pour les hamburgers, les saucisses et les produits à base de poulet sans viande de la société.

Si cela se confirme, il s'agirait du troisième trimestre consécutif de baisse des ventes, et les années 2024 et 2025 s'annoncent encore plus douloureuses.

Je pense donc que la direction de Beyond Meat décevra les investisseurs dans ses prévisions et adoptera un ton prudent compte tenu de l'affaiblissement des ventes, ce qui prolongera probablement son chemin vers la rentabilité et augmentera son risque d'exécution.

Source : Investing.com

L'action BYND a clôturé à 7,81 dollars vendredi, ce qui représente une valorisation de 504 millions de dollars pour la société basée à El Segundo, en Californie. À son apogée, Beyond Meat était évaluée à environ 15 milliards de dollars en juillet 2019, lorsque les actions ont atteint un sommet historique de 279 dollars.

Beyond Meat a connu un départ difficile en 2024, avec des actions qui ont chuté d'environ 12 %. Le fabricant de viande à base de plantes a vu son action tomber à un niveau record de 5,58 dollars le 26 octobre.

Il convient de noter que les ProTips dressent un tableau essentiellement baissier de Beyond Meat, en raison des craintes suscitées par son endettement important et des perspectives de croissance des ventes et des bénéfices en baisse. En outre, le bilan de Beyond Meat est très préoccupant, car l'entreprise brûle du capital à un rythme inquiétant en raison de ses coûts élevés.

*****************

Ne manquez pas de consulter InvestingPro pour vous tenir au courant des tendances du marché et de ce qu'elles signifient pour vos transactions.

InvestingPro permet aux investisseurs de prendre des décisions éclairées en fournissant une analyse complète des actions sous-évaluées ayant un potentiel de hausse significatif sur le marché.

Les lecteurs de cet article bénéficient d'une réduction supplémentaire de 10% sur les plans annuels et bi-annuels avec les codes PROTIPS2024 (annuel) et PROTIPS20242 (bi-annuel).

Abonnez-vous ici et ne manquez plus jamais un marché haussier!

Divulgation : Au moment où j'écris ces lignes, j'ai une position longue sur le S&P 500 et le Nasdaq 100 via le SPDR S&P 500 ETF (SPY) et l'Invesco QQQ Trust ETF (QQQ ).Je suis également long sur leTechnology Select Sector SPDR ETF (NYSE :XLK ).

Je rééquilibre régulièrement mon portefeuille d'actions individuelles et d'ETF sur la base d'une évaluation permanente des risques liés à l'environnement macroéconomique et à la situation financière des entreprises.

Les opinions exprimées dans cet article sont uniquement celles de l'auteur et ne doivent pas être considérées comme des conseils d'investissement.