- Wall Street est en passe de terminer l'année 2023 sur une note solide.

- L'optimisme croissant selon lequel les taux d'intérêt de la Fed et l'inflation américaine ont atteint leur maximum, associé à l'espoir d'un atterrissage en douceur, continuera d'influencer le sentiment en 2024.

- Les investisseurs devraient donc envisager d'acheter Charles Schwab, PayPal, et Dollar General car ce trio d'actions en perte de vitesse est sur le point de rebondir.

- Vous avez raté le Black Friday ? Obtenez jusqu'à 60 % de réduction sur les abonnements à InvestingPro grâce à notre vente prolongée du Cyber Monday. Et une réduction supplémentaire de 10% sur l'abonnement Pro+ 2 ans avec le code promo "ACTUPRO" !

- Performance depuis le début de l'année : -33%

- Capitalisation boursière : 101,7 milliards de dollars

- Performance depuis le début de l'année : -17,9

- Capitalisation boursière : 63 milliards de dollars

- Performance depuis le début de l'année : -48,2

- Capitalisation boursière : 28 milliards de dollars

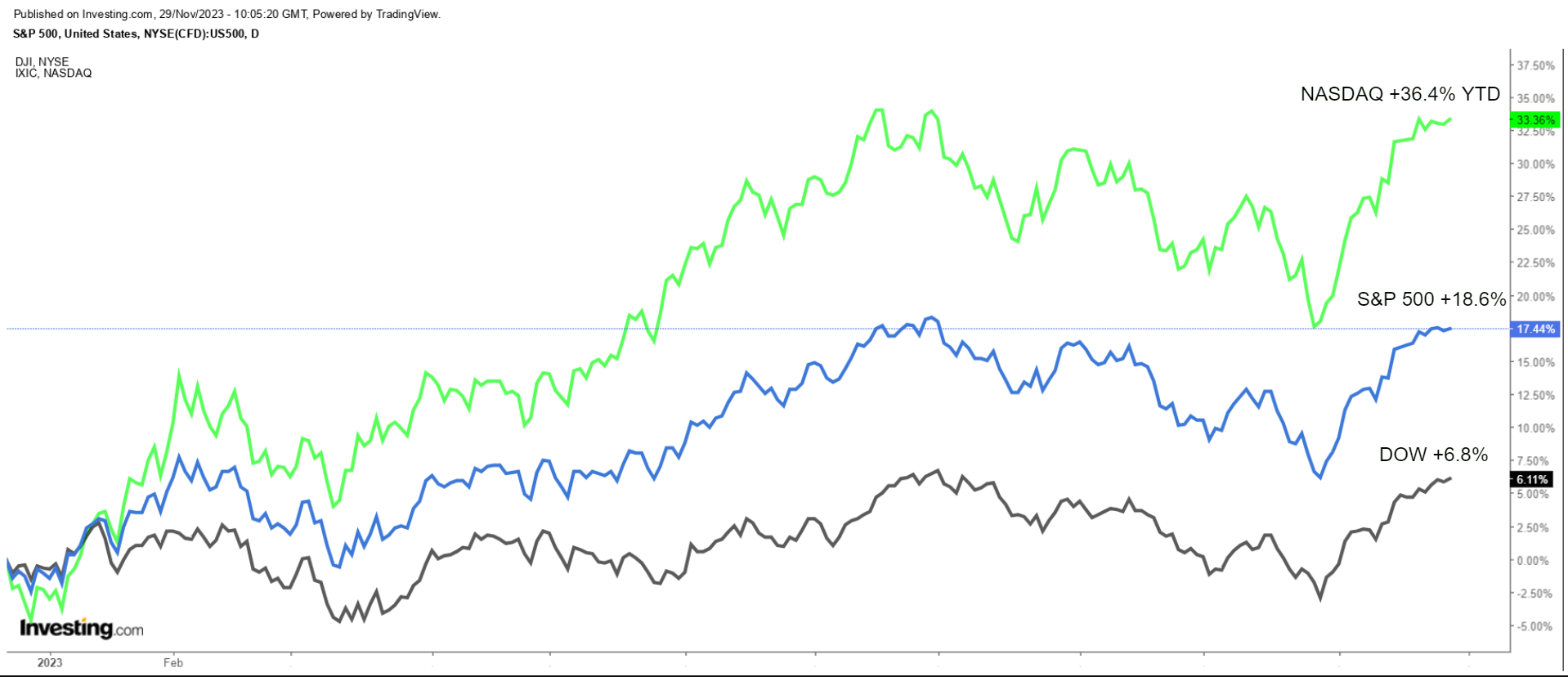

Les actions de Wall Street sont en passe de clôturer l'année 2023 sur une note solide, les investisseurs se montrant de plus en plus optimistes quant au fait que la Réserve fédérale pourrait avoir fini de relever ses taux dans un contexte de ralentissement de l'inflation et alors que l'économie se porte mieux que prévu.

Depuis le début de l'année, c'est l'indice Nasdaq Composite, à forte composante technologique, qui a le plus progressé, avec une hausse de 36,4 %, tandis que l'indice de référence S&P 500 et l'indice de valeurs sûres Dow Jones sont en hausse de 18,6 % et 6,8 % respectivement pour l'année.

La politique de la Fed, l'inflation, et les perspectives d'atterrissage en douceur resteront probablement au centre des préoccupations des investisseurs en 2024, et je recommande d'acheter les actions de ces trois sociétés en perte de vitesse grâce à l'amélioration de leurs fondamentaux et à leurs valorisations raisonnables.

1. Charles Schwab

Charles Schwab (NYSE :SCHW), l'une des institutions financières les plus sensibles aux taux d'intérêt du pays, s'est retrouvée prise au piège des inquiétudes concernant la santé de son bilan et le spectre de la hausse des taux d'intérêt. Les actions de la société de courtage en ligne, qui sont proches de leur plus bas niveau depuis novembre 2020, ont perdu 33 % depuis le début de l'année en raison des inquiétudes concernant la solidité du secteur bancaire.

Toutefois, un examen plus approfondi suggère que ces craintes pourraient être exagérées. Les mesures proactives prises par Schwab pour naviguer à travers les taux d'intérêt plus élevés afin de maximiser la rentabilité, associées à ses antécédents impressionnants en matière d'acquisition de clients, brossent un tableau prometteur pour un rebond potentiel en 2024.

Bien que la société de services financiers soit confrontée à des vents contraires en raison de l'environnement opérationnel difficile, l'intégration réussie de la fusion avec TD Ameritrade a considérablement élargi sa clientèle. Le courtier à escompte basé à Westlake, au Texas, comptait 34,6 millions de comptes de courtage actifs à la fin du mois d'octobre, 5,2 millions de participants à des plans de retraite d'entreprise, 1,8 million de comptes bancaires et 7,65 billions de dollars d'actifs clients au total.

Si les erreurs commises avec les prêts à faible taux d'intérêt et l'impact négatif de la hausse des coûts d'emprunt ont jeté une ombre sur le marché, la valorisation actuelle de l'action Schwab semble déconnectée de sa force intrinsèque. Pour les investisseurs prêts à parier sur l'atténuation éventuelle de ces vents contraires, le statut sous-évalué de Schwab devient une option séduisante.

Comme le souligne InvestingPro, l'action SCHW se négocie actuellement à un prix avantageux. Les actions pourraient connaître une augmentation de 33,5 % par rapport au cours de clôture d'hier soir de 55,82 $, ce qui les rapprocherait de leur "juste valeur" de 74,53 $.

Source : InvestingPro

À sa valeur actuelle, Charles Schwab - qui se situe environ 42 % en dessous de son pic historique de 96,24 $ atteint en février 2022 - a une capitalisation boursière de 101,7 milliards de dollars, ce qui en fait la sixième plus grande institution bancaire des États-Unis.

2. PayPal

PayPal (NASDAQ :PYPL) a été confronté à d'importants vents contraires cette année en raison de la concurrence accrue dans le secteur des paiements numériques de la part d'entreprises telles qu'Apple (NASDAQ :AAPL), Google (NASDAQ :GOOGL), Amazon (NASDAQ :AMZN) et Block. Les actions du leader de la fintech basé à San Jose, en Californie, qui languissent près de leur plus bas niveau depuis la mi-2017, ont considérablement sous-performé le marché plus large en 2023, perdant près de 18% depuis le début de l'année.

Pourtant, sous la surface, PayPal présente des forces et des caractéristiques résilientes. Les revenus, les bénéfices et le volume total des paiements de la société de traitement des paiements mobiles ont tous continué à croître malgré l'environnement macroéconomique incertain. En outre, l'évolution de l'entreprise vers de nouvelles sources de revenus, notamment l'essor des options "buy-now-pay-later" (BNPL), offre un avantage majeur en termes de diversification.

Malgré les récentes turbulences, les actions de PayPal sont prêtes à se redresser sous la direction du nouveau PDG Alex Chriss, qui a quitté Intuit (NASDAQ :INTU), alors que le géant des paiements numériques s'oriente vers une ère d'efficacité opérationnelle et de croissance rationalisée.

En effet, la mise à jour financière du troisième trimestre de PayPal, récemment publiée, a été bien accueillie par Wall Street. Le bénéfice ajusté par action a augmenté de 20 % d'une année sur l'autre pour atteindre 1,30 $, tandis que les ventes ont augmenté de 8 % par an pour atteindre 7,41 milliards de dollars. Signe encourageant, le volume total des paiements, indicateur clé des performances de l'entreprise, a fait un bond de 15 % pour atteindre 387,7 milliards de dollars.

Il convient de noter que l'action PYPL est extrêmement bon marché en ce moment selon InvestingPro, et pourrait connaître une augmentation de 36,7 % par rapport au cours de clôture de mardi de 58,47 $. Cela rapprocherait les actions de leur juste valeur de 79,95 $.

Source : InvestingPro

Aux valorisations actuelles, PayPal, qui est environ 80 % en dessous de son record de juillet 2021 de 310,16 $, a une capitalisation boursière de 63 milliards de dollars.

3. Dollar General

En tant que pilier de la vente au détail, Dollar General (NYSE :DG) a été confronté à des obstacles importants cette année en raison des inquiétudes concernant le ralentissement des dépenses de consommation et les pressions inflationnistes persistantes. Les actions du détaillant à prix réduit - qui ont récemment chuté à leur plus bas niveau depuis décembre 2018 - ont été largement à la traîne de la performance du S&P 500 depuis le début de l'année en 2023, dégringolant d'environ 48%.

Pourtant, son statut à l'épreuve de la récession en tant que détaillant discount avec une large empreinte dans les zones rurales et suburbaines reste un atout inestimable dans le contexte actuel. Les consommateurs à la recherche de bonnes affaires dans un contexte d'incertitude économique, Dollar General est bien placé pour en profiter. Les initiatives stratégiques de la chaîne de magasins discount basée à Goodlettsville (Tennessee), telles que l'élargissement de son offre de produits frais et l'investissement dans les capacités numériques, visent à renforcer son avantage concurrentiel.

En outre, les efforts continus de Dollar General pour restituer davantage de liquidités aux actionnaires sous la forme de dividendes plus élevés en font un candidat encore plus susceptible de surperformer dans les mois à venir. La société a récemment augmenté son dividende trimestriel en espèces pour la cinquième année consécutive, à 0,59 $ par action. Cela représente un dividende annualisé de 2,36 $ et un rendement d'environ 1,9 %.

La capacité avérée de Dollar General à traverser des périodes difficiles et à maintenir sa position sur le marché témoigne d'une résilience qui pourrait se traduire par un retournement de situation en 2024.

En effet, les actions semblent légèrement sous-évaluées, selon le modèle quantitatif d'InvestingPro, qui indique un potentiel de hausse de 4,0 % par rapport aux niveaux actuels, à 132,12 $. Entre-temps, Wall Street reste optimiste quant aux perspectives de croissance à long terme du détaillant discount, 30 des 32 analystes interrogés par Investing.com évaluant l'action DG comme un "achat" ou un "maintien".

Source : InvestingPro

Au cours actuel de 127,50 dollars, Dollar General a une capitalisation boursière de 28 milliards de dollars, ce qui en fait le plus grand magasin à un dollar des États-Unis et l'un des plus grands détaillants à prix réduit du pays.

Vous pouvez facilement déterminer si ces entreprises sont adaptées à votre profil de risque en effectuant une analyse fondamentale détaillée sur InvestingPro selon vos propres critères. Vous obtiendrez ainsi une aide très professionnelle dans la constitution de votre portefeuille.

Vous pouvez vous inscrire dès maintenant avec la plus grosse remise de l'année (jusqu'à 60%), en profitant de notre offre prolongée du Cyber Monday. Et une réduction supplémentaire de 10% sur l'abonnement Pro+ 2 ans avec le code promo "ACTUPRO" !

***

Divulgation : Au moment où j'écris ces lignes, j'ai une position longue sur le S&P 500 et le Nasdaq 100 via le SPDR S&P 500 ETF (SPY) et l'Invesco QQQ Trust ETF (QQQ ).Je suis également long sur leTechnology Select Sector SPDR ETF (NYSE :XLK ).Je rééquilibre régulièrement mon portefeuille d'actions individuelles et d'ETF sur la base d'une évaluation permanente des risques liés à l'environnement macroéconomique et à la situation financière des entreprises.

Les opinions exprimées dans cet article sont uniquement celles de l'auteur et ne doivent pas être considérées comme des conseils d'investissement.